外送員貸款有哪些選擇?

中國信託外送員貸款

中國信託是 foodpanda 外送員報酬的主要入帳銀行之一,也因為這層關係,中信前幾年針對 foodpanda 外送夥伴推出了專屬信貸優惠。

優惠信貸方案都是限時的,可以隨時注意中信官網有沒有釋放優惠,即使當下沒有針對外送員貸款,只要你的外送報酬是匯入中國信託帳戶,等於你就是中信的薪轉戶,而薪轉戶都會有優惠。

而且銀行可以直接調閱你的帳戶入帳紀錄作為財力證明,不需要另外上傳文件。最快 3 分鐘完成線上申請,審核速度也比一般件快。

以當時的優惠方案來說,若透過 foodpanda 夥伴平台的專屬連結申請,還能享開辦費減免 2,000 元的優惠(原價 9,000 元)。

不過這個方案目前已經過期,之後可能會推出新的方案,另外它本質上還是一般信貸,利率跟額度會依你的個人信用狀況核定。

如果你是純外送、沒有其他收入來源、信用紀錄又比較薄,核貸條件不一定會太好。

另外,綁約期間提前清償會有 3%~4% 的違約金,借之前要先算清楚,而且千萬不要遲繳貸款。

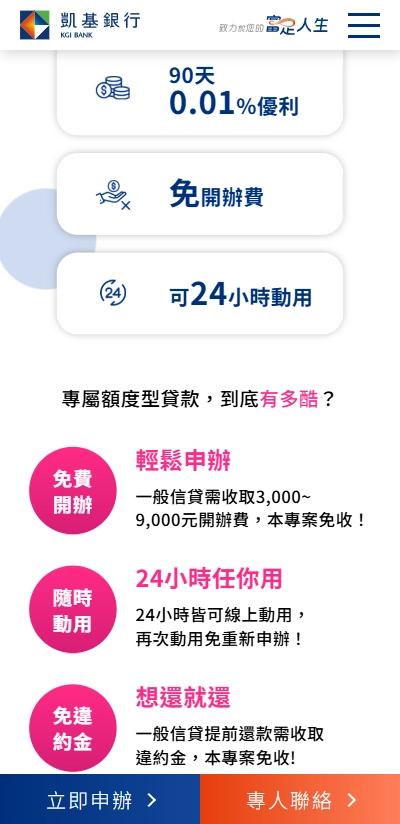

凱基外送員貸款

凱基銀行的外送員方案跟中信不太一樣,它是額度型貸款,核准一個額度之後,你可以隨時動用、隨時還,不用每次重新申請。

這個設計對外送員來說很實用——你不一定每個月都需要借錢,但偶爾遇到機車壞了、月底帳單卡住的時候,有一筆備用額度可以馬上動用,比重新跑一次信貸流程快得多。

年利率落在 3.5%~15.99%,實際核定看個人條件。

沒有開辦費,只有在實際動用資金時收取 200 元帳務管理費(年度上限 3,000 元)。

利息按天計算,每萬元一天大約 1.6 元(以利率 5.99% 計算),用幾天算幾天。

申請時需要檢附近一個月的外送薪轉資料,以及近一期的件數明細(姓名跟身分證字號要跟申請人一致)。

如果你同時有正職工作,另外附上正職的薪轉資料會加分。

王道銀行外送員貸款

王道銀行(O-Bank)是少數有明確在官網上設立外送員專屬貸款頁面的銀行,定位偏向數位原生銀行,線上申請流程相對簡潔。

王道的特色是門檻設定相對彈性。身為純網路銀行出身的品牌,它在數位化的財力評估上走得比較前面,對非典型收入的接受度也比傳統銀行高一些。

不過要提醒,王道銀行官方已經明確聲明,跟任何以王道為名的理財顧問公司或代辦公司沒有合作關係。

如果有人跟你說可以代辦王道銀行的貸款,那是詐騙,不要理!申請一律透過王道銀行官網直接辦理。

LINE Bank 信貸

LINE Bank 不算是專門針對外送員設計的方案,但因為它的申請門檻相對低、全程線上完成、審核速度快,在外送員社群裡有不少人拿它當作備選方案。

LINE Bank 的信貸特色是利率透明、流程簡單,適合信用紀錄乾淨但沒有太多財力證明的年輕族群。額度不會太高,但作為小額周轉來說夠用。

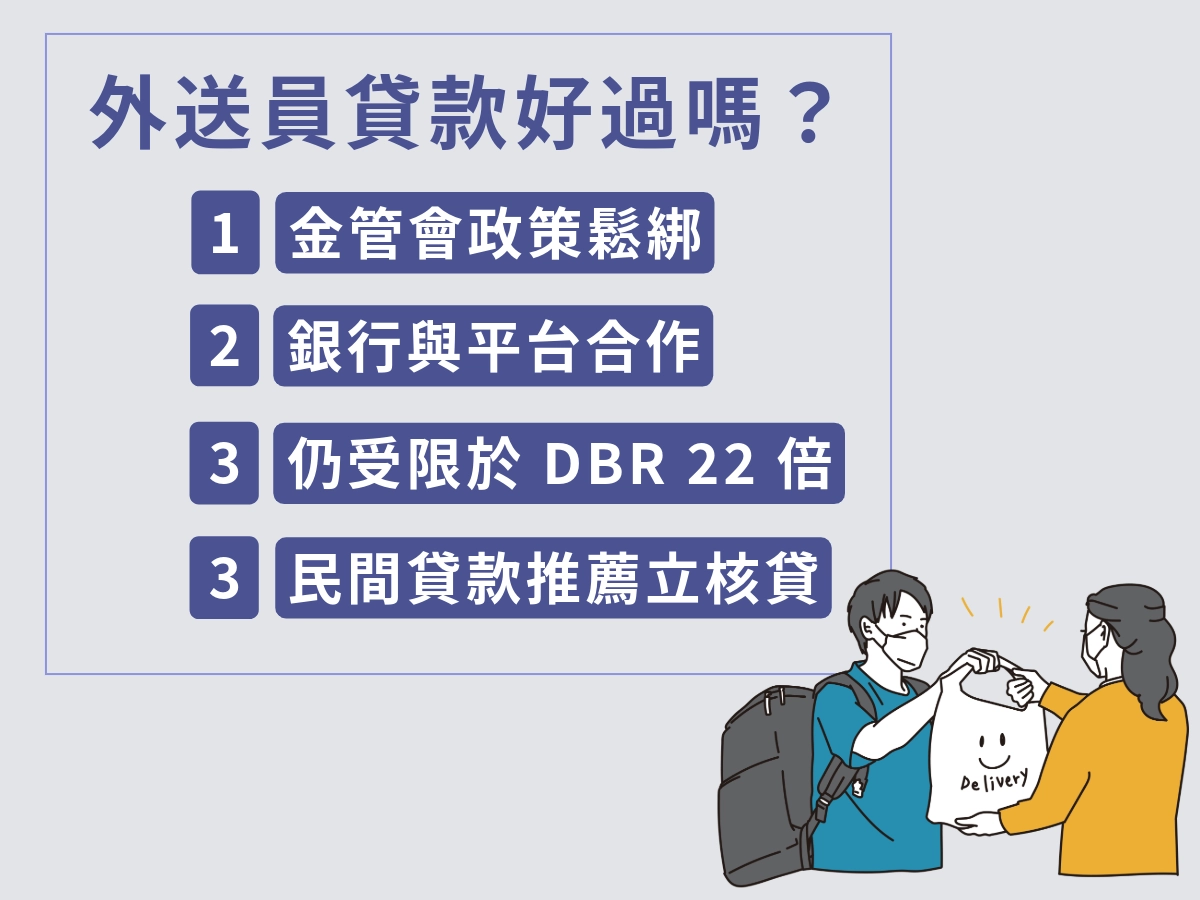

外送員貸款好過嗎?

比以前好過,但不代表隨便就能過。

外送員貸款的通過率正在改善,背後有政策面跟市場面兩個推力。

金管會政策鬆綁:認可新型態財力證明

2024 年 8 月,金管會同意玉山銀行試辦 Proxy Income 財力模型評估,用大數據跟 AI 技術推算無固定薪資者的月收入,取代傳統的薪資單跟扣繳憑單。

這個試辦跑了一年多,成績單出來了:超過 8,000 件申請、400 多件核貸、平均核貸金額 20 萬元、額度上限 50 萬元。

更重要的是,這些貸款的還款狀況跟其他客群沒有顯著差異,代表大家其實還得起,只是過去被排除在銀行體系之外,現在終於有數據證明了!

2025 年 9 月,金管會正式同意銀行公會所提的財力評估模型控管機制,其他銀行也可以在同一套監理框架下採用類似的模型。

這代表未來不只玉山,更多銀行都有機會接受外送員、接案族、網紅、自營商等非典型工作者的貸款申請。

對外送員來說,這是結構性的利多,因為銀行開始有工具評估你的還款能力了,而不是看到沒有薪轉就直接打槍。

銀行與平台的合作

中信跟凱基能推出外送員專屬方案,核心原因是它們跟 foodpanda 有數據合作。

外送平台上有你的接單量、收入紀錄、活躍天數、帳戶入帳頻率——這些數據在傳統銀行的審核流程裡看不到,但對評估一個外送員的還款能力來說,其實比薪資單更即時。

銀行透過平台數據,可以看到你過去半年每個月跑了多少趟、賺了多少錢、收入波動大不大。

這些資訊讓銀行有信心放款,也讓外送員有機會拿到比較好的條件。

但這也代表:如果你在平台上的活躍度不高、收入波動很大、或者才剛開始跑沒多久,銀行能看到的數據不夠,核貸的機會就會降低。

仍受限於 DBR 22 倍

不管政策怎麼鬆綁,有一條線是不會動的:DBR 22 倍。

DBR(Debt Burden Ratio)是指你的無擔保負債總額不能超過平均月收入的 22 倍。

這是銀行法的硬性規定,金管會在開放財力模型的時候也明確說了,DBR 22 倍不會取消。

舉例來說,如果銀行透過財力模型推算你的月收入是 3 萬元,你的無擔保負債上限就是 66 萬元,扣掉你已經有的信用卡額度跟其他貸款,剩下的空間才是你能再借的額度。

而且在財力模型的框架下,目前的 DBR 上限更保守——玉山銀行的試辦案例中,DBR 上限設定在 11 倍而非 22 倍,核貸額度上限也只有 50 萬元,其他銀行未來跟進時,可能也會採取類似的保守策略。

這代表外送員能從銀行借到的金額,短期內不會太高,如果你的資金需求超過銀行能核給你的額度,可能需要搭配其他管道。

民間貸款選擇推薦立核貸

銀行貸款審核嚴格、額度受 DBR 限制、撥款速度有時候也不夠快。

如果你的狀況是信用紀錄比較薄、銀行那邊過不了、或者急需一筆資金等不了銀行的審核流程,民間貸款是另一個選項。

立核貸是專門提供個人信貸方案的平台,不限職業類型,外送員也可以申請。相比銀行,立核貸的審核條件更彈性,不要求傳統的薪轉紀錄,撥款速度也比較快。

當然,民間貸款的利率通常會比銀行高,這是取得門檻較低的對應代價。建議的做法是:先嘗試銀行管道,如果銀行這邊確實過不了,再考慮民間貸款作為替代方案,而不是一開始就放棄銀行。