有薪轉沒勞保定義

在台灣,多數上班族的薪水會透過銀行轉帳入帳,這樣的帳戶就被稱為『薪轉戶』。

銀行通常會把薪轉紀錄視為收入穩定度的依據,是核貸時重要的參考項目之一。

然而,有些人雖然帳上每月都有薪資入帳,卻在勞保局查不到任何投保紀錄,這就是所謂的「有薪轉沒勞保」。

簡單來說,你有固定收入,但你的就業關係未被正式登錄在勞保體系內,這種狀況在中小企業、兼職工作或非典型僱傭中非常常見,

它不代表你「沒工作」或「違法上班」,而是你的雇傭型態或公司規模,並未投保「勞工保險」。

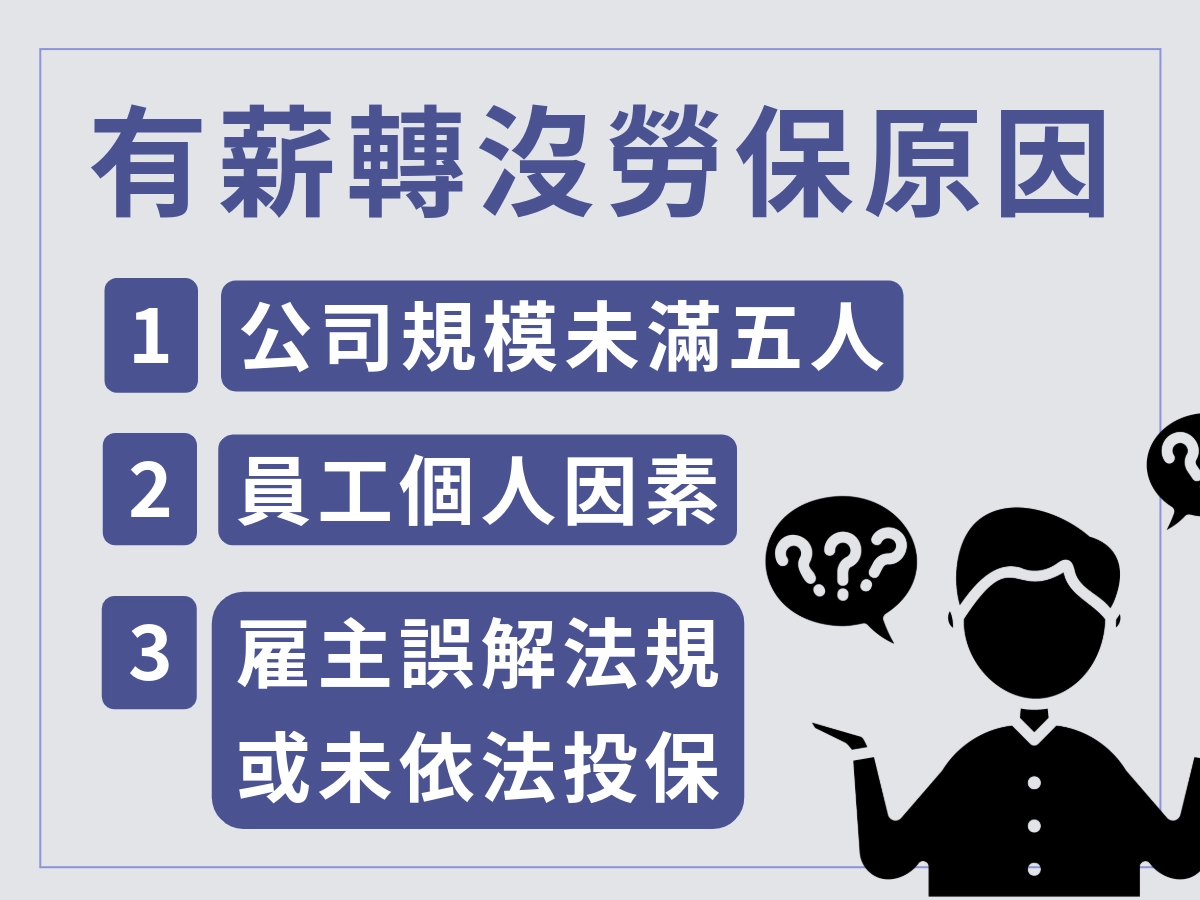

為什麼會有薪轉沒勞保的情況?

實際上『有薪轉沒勞保』並不罕見,很可能比你想像的更普遍,有時是公司規模太小、未達強制投保門檻;

有時則是員工本身屬於兼職、外包或接案者,甚至部分是雇主誤解法規,導致公司名下員工出現薪資入帳卻查無勞保紀錄。

以下是最常見的三種情況:

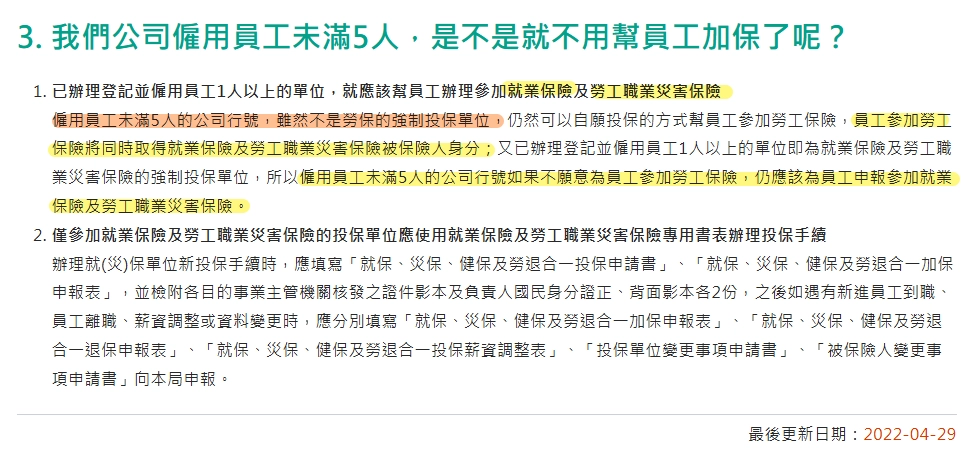

- 公司規模未滿五人,非強制投保:

- 根據勞保局規定,只要公司完成登記並僱用員工一人以上,就必須替員工申報參加「就業保險」與「勞工職業災害保險」,

- 但若公司僱用人數未滿五人,雖然並未要求強制替員工投保「勞工保險」,仍可選擇以「自願投保」替員工加保。

- 也就是說,小公司若沒有替員工加勞保,法律上不算違規,但員工仍可能陷入「有薪轉、沒保障」的灰色地帶。

截圖取自:勞動部勞工保險局

- 員工個人因素:再就業、兼職或外包身分。

- 部分「有薪轉沒勞保」的情況並非公司問題,而是源自員工的職業型態:例如:退休後再就業者,已領取老年給付者不想重保勞保、兼職或短期打工族,任職時間不穩定,公司多不強制加保、外包與接案工作者,與公司屬「業務合作」非「勞僱關係」,自然不在勞保體系中。

- 部分「有薪轉沒勞保」的情況並非公司問題,而是源自員工的職業型態:例如:退休後再就業者,已領取老年給付者不想重保勞保、兼職或短期打工族,任職時間不穩定,公司多不強制加保、外包與接案工作者,與公司屬「業務合作」非「勞僱關係」,自然不在勞保體系中。

- 雇主誤解法規或未依法投保:

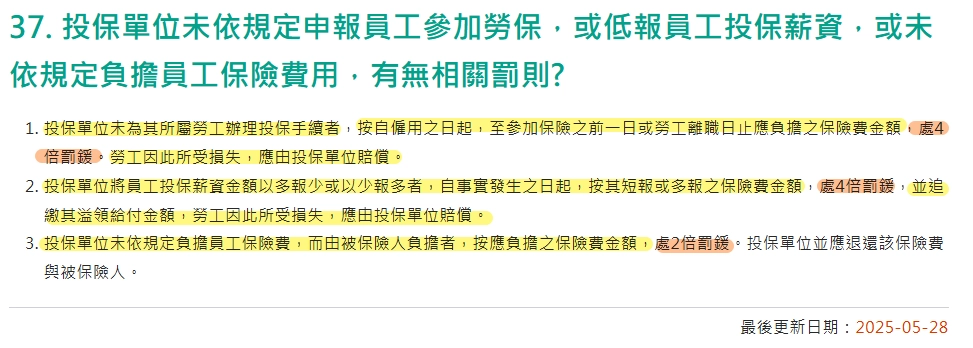

- 比較可怕的狀況是公司明明符合強制投保資格,卻因節省成本或行政疏忽未替員工加保「勞工保險」。

- 若未依規定辦理,除補繳保費外,雇主還可能遭罰鍰。

- 比較可怕的狀況是公司明明符合強制投保資格,卻因節省成本或行政疏忽未替員工加保「勞工保險」。

雇傭關係|各類保險規定一覽表

以下是各類保險對「未滿5人公司」的適用情況整理,可以清楚看出哪些項目屬於強制投保、哪些則可自願參加。

| 保險類別 | 未滿5人公司規定 |

|---|---|

| 勞工保險 | 可自願參加。雖非強制投保單位,但雇主可主動為員工加保。 |

| 就業保險 | 強制投保。僱用員工1人以上,就必須成立投保單位並為員工加保。 |

| 勞工職業災害保險 | 強制投保。自2022年5月1日起,所有勞工皆須參加,與公司規模無關。 |

| 全民健保 | 強制投保。只要有員工,就必須成立健保投保單位並為員工辦理投保。 |

| 勞工退休金 | 強制提繳。雇主應依法為員工提繳勞工退休金。 |

勞工保險 vs 勞工職業災害保險:差在哪?

| 項目 | 勞工保險(勞保) | 勞工職業災害保險(職災保險) |

|---|---|---|

| 保障範圍 | 涵蓋普通事故,如:生育、傷病、失能、老年、死亡,及職業災害。 | 專門針對因工作導致的傷病、失能或死亡等職災給付。 |

| 保費負擔 | 由雇主、員工、政府共同分攤。 | 由雇主全額負擔,強化雇主職災補償責任。 |

| 目的 | 綜合性社會保險,兼顧一般事故與職災保障。 | 專法獨立,聚焦職災勞工權益、醫療與重建。 |

| 強制投保 | 受僱於五人以上公司之勞工為強制納保對象。 | 不論公司人數多寡,只要依法登記的事業單位皆須強制投保。 |

有薪轉沒勞保的常見族群

並不是只有非法公司才會出現「有薪轉沒勞保」的狀況,很多人的收入穩定、每月都有薪資入帳,卻依查無勞保紀錄。

這類情況大多出現在合作性質屬於「承攬」或「業務合約」的工作型態,也就是說——你並不是雇員,而是合作夥伴。

以下三類族群最常見:

- 兼職與打工族:這類族群通常工時不固定、僱傭關係鬆散,

- 例如餐飲打工、補習班助教、展場臨演或活動助理,雇主常以「臨時用人」或「時薪制」方式發薪,因此多半只開薪轉入帳,不會替員工加勞保。

- 例如餐飲打工、補習班助教、展場臨演或活動助理,雇主常以「臨時用人」或「時薪制」方式發薪,因此多半只開薪轉入帳,不會替員工加勞保。

- 業務員與業務合作人:房仲、保險業務、汽車銷售、直銷人員…等,是最典型的「承攬或業務合約」型態。

- 公司多半依業績計酬、不採月薪制,薪水多屬於佣金或合作費,雖有公司撥款(薪轉入帳),但依合作契約屬「業務委託」,並非「勞僱」關係。

- 公司多半依業績計酬、不採月薪制,薪水多屬於佣金或合作費,雖有公司撥款(薪轉入帳),但依合作契約屬「業務委託」,並非「勞僱」關係。

- 自營商/自由工作者:像是接案設計師、攝影師、文字編輯、修繕工班…等,這些人往往同時替多家業主工作。

- 通常用「個人戶頭」收款,或透過公司帳戶開立發票結帳,帳上仍會有明確的薪轉紀錄,但本質上是「自營收入」。

- 因為沒有僱主關係,也就不會出現在勞保體系中,若想要有保險保障,只能自行參加「職業工會」加保。

「有薪轉沒勞保」不是異常現象,而是工作型態改變的結果。

台灣愈來愈多斜槓族、自由職業與外包合作者,雖皆有穩定收入,卻不被勞保體系涵蓋,對這類族群而言,若想貸款、購屋或保險理賠更順利,

就要善用薪轉明細、報稅資料或合約文件,補足「非勞保身分」下的信用佐證。

有薪轉沒勞保的影響

在表面上,「有薪轉沒勞保」似乎沒什麼問題──畢竟薪水照樣入帳,日常開銷也沒受影響,

但從法律保障與金融信任的角度來看,這種身分其實潛藏不少風險。

無法享有勞保相關保障:

沒有勞保身分,代表在發生意外或退休時,你無法領取勞保給付,像是失能給付、老年年金或死亡給付。

如果只是短期打工,影響可能不大,但若長期未加保,就可能失去勞保年資,導致未來退休金、職災補助、喪葬津貼等權益全都落空。

此外,根據 勞保局《勞工保險簡介》指出:勞保屬於綜合性社會保險制度,除了普通事故保障外,還包含職災補償,換句話說,沒有加保,就無法獲得任何給付。

許多自由工作者會選擇透過「職業工會」投保,這樣不但能保留保險年資,也能確保意外時有補助依據。

銀行審核貸款信任度較低:

在申請貸款時,「薪轉」是銀行最重視的穩定收入證明之一。

若查不到勞保紀錄,系統會認為你的工作穩定度不足,風險等級相對提高,核貸金額也可能被壓低。

- 舉例來說,同樣是月入 4 萬元的上班族,有勞保者通常被視為「正職員工」,信用評分較高;

- 沒勞保者則被歸類為「非固定收入族」,即使薪轉紀錄完整,也可能被銀行要求提供更多證明文件,例如:報稅資料、合約或近半年帳戶流水…等。

若你的工作屬於業務或自由接案型態,可以主動說明合作關係、出示薪轉紀錄或稅務報表,來補足信用層面資料,這樣不僅能提高核貸成功率,也能減少「收入不穩」的誤判。

有薪轉沒勞保的貸款方案

對於「有薪轉沒勞保」的族群來說,重點不在「你沒勞保」,而在「你能不能證明穩定收入」。

只要帳戶有固定薪資入帳紀錄,銀行仍有不少薪轉戶貸款方案可供選擇,只是各家對「穩定性」與「文件要求」的標準略有不同。

以下整理出幾家主要銀行與金融機構的方案特色,讓你快速比較、了解哪一種最符合自身條件。

玉山銀行薪轉戶貸款【薪轉專屬~e咪貸】

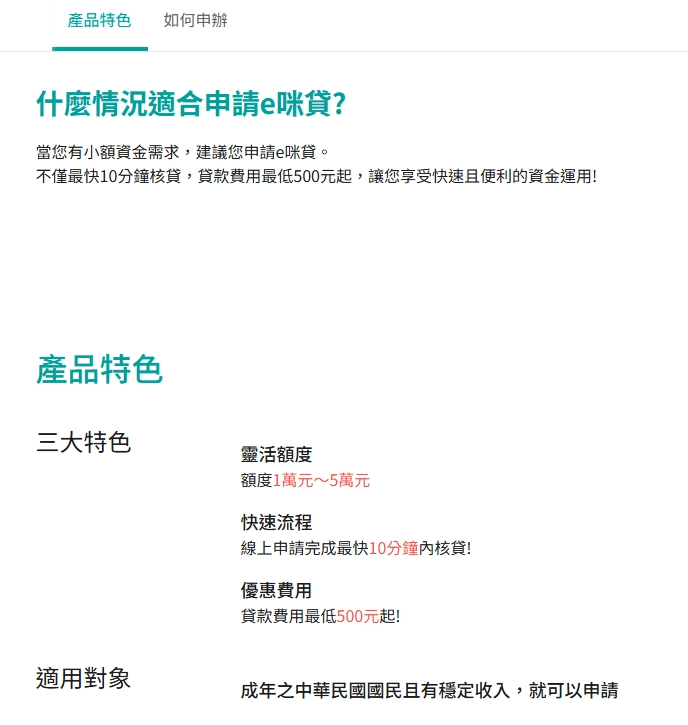

玉山銀行針對「薪轉戶」推出線上申辦的 e咪貸方案,

主打快速核准與全程線上流程,只要薪轉帳戶在玉山,不論是否有勞保紀錄,都能依實際入帳金額核定額度。

- 特點:

- 申請資格以「薪資入帳」為主要依據

- 線上核准、最快即日撥款

- 適合自由工作者或小型企業員工

中國信託薪轉戶貸款

中國信託針對穩定薪轉的客戶提供專屬貸款方案,強調「薪轉即信用」,即使未加保,也可憑銀行往來紀錄核貸。

- 特點:

- 無需紙本薪資單即可線上審核

- 支援行動申請與即時試算

- 可與信用卡紀錄、帳戶往來併評

台新薪轉戶貸【薪轉戶獨享手 t 貸超優方案】

台新銀行的「手t貸」是目前市場上針對薪轉戶設計最靈活的產品之一,主打行動銀行一鍵申請,額度依個人往來與薪轉金額自動核算。

- 特點:

- 薪轉滿 3 個月即可申請

- 線上即時批核、資金最快 1 小時入帳

- 適合剛轉職或短期內收入穩定者

彰化銀行薪轉戶貸款【薪速貸】

彰化銀行提供的「薪速貸」屬於一般薪轉戶貸款方案,主打低利率與簡化文件流程。

若你的公司規模小、無勞保,但任職於該企業1年以上,仍可納入評估。

- 特點:

- 對非勞保族群友善

- 額度依薪轉金額與信用狀況核定

- 可搭配數位帳戶線上申請

立核貸無勞保方案

立核貸針對「有薪轉但無勞保」族群設計專屬方案,主打「低門檻、重信用、輕文件」。

即使你是接案者、業務或小型公司員工,只要有薪轉證明與收入穩定,皆可提出申請。

- 特點:

- 無勞保可申請

- 評估重點放在薪轉入帳與信用紀錄

- 可搭配彈性分期、循環額度

此方案特別適合自由工作者、兼職族群、微型企業員工,能補足傳統銀行對「非勞保戶」的貸款缺口。