信用紀錄不佳,讓你在申請貸款時處處碰壁,感到無助又徬徨嗎?別擔心!許多人認為只要有信用瑕疵就無法貸款,但這其實是個誤解。

事實上,即使你的聯徵報告上有點「小狀況」,只要掌握對的方法與策略,即使信用瑕疵依然有機會成功核貸,讓你擺脫資金困境。

本文將深入解析什麼是信用瑕疵,以及它如何影響你的貸款之路。更重要的是,我們將提供5大實用策略,教你如何在信用不佳的情況下,提高貸款的成功率,找到適合你的資金活水!

什麼是信用瑕疵?它如何影響你的貸款之路?

在探討信用瑕疵貸款之前,我們得先了解什麼是「信用瑕疵」。簡單來說,信用瑕疵是指你在聯徵中心的信用報告中出現了不良紀錄。這些紀錄會讓你的信用分數降低,進而讓金融機構(尤其是銀行)認為你的還款風險較高,因此在審核貸款時會更加謹慎,甚至婉拒。

常見的信用瑕疵類型包括:

🔹繳款行為不佳:信用卡費、個人信貸、房貸或其他債務逾期未繳、遲繳、只繳最低應繳金額、頻繁使用信用卡循環利息。

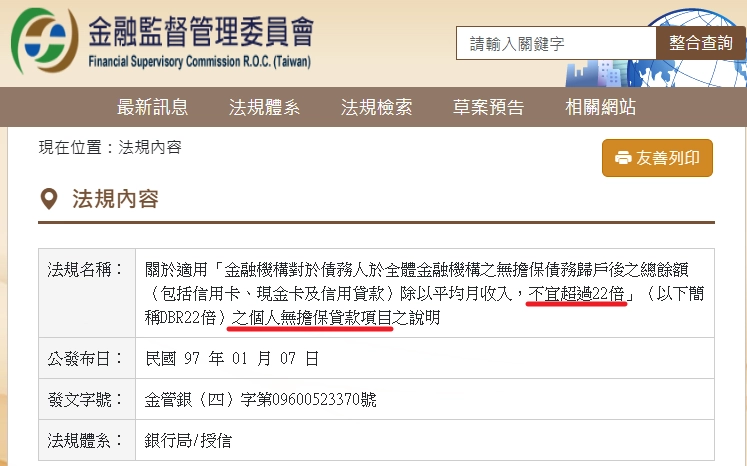

🔹負債程度過高:負債比超過金管會規定的月收入22倍上限、向過多金融機構借貸、信用卡額度使用率過高(接近刷爆)。

🔹信用行為不穩定:短時間內頻繁向多家銀行申請貸款或信用卡(俗稱「聯徵多查」)、信用卡被銀行強制停卡。

🔹信用空白:俗稱「信用小白」,表示完全沒有與金融機構往來的紀錄,銀行無法評估你的信用風險。

🔹擔任保證人:若主債務人發生遲繳、違約等情形,保證人的信用紀錄也會受到影響。

🔹嚴重信用不良:貸款被催收、轉為呆帳、債務協商/更生/清算中或曾毀諾、票據退票、警示帳戶等。

你的信用狀況越嚴重,向銀行申請一般貸款的難度就越高。這也是為什麼許多有信用瑕疵的人,在急需資金時會面臨巨大的壓力。

信用瑕疵的嚴重程度分類

信用瑕疵通常可以分為輕微、異常和嚴重(信用不良/信用破產)三個等級:

❗輕微瑕疵:例如輕微的遲繳、短期使用循環信用、聯徵多查等。這種情況下,若能提供穩定財力證明,仍有機會向銀行申請貸款。

❗信用異常:情況比輕微瑕疵更嚴重,例如經常性遲繳、貸款遲繳、債務協商等。此時向銀行申請貸款的過件機會會大幅降低。

❗嚴重信用不良/信用破產:如信用卡強制停卡、貸款逾期(催收、呆帳)、協商毀諾、警示帳戶、學貸未還、破產宣告等。這種情況下,銀行通常會直接婉拒貸款申請。

信用瑕疵貸款還有機會嗎?別放棄,你還有這些選擇!

儘管信用瑕疵會對貸款造成阻礙,但這並不代表你就與資金絕緣了!許多人誤以為只要被銀行拒絕,就沒有其他辦法。然而,這是一個錯誤的觀念。

事實上,信用瑕疵貸款是有機會的!關鍵在於,你需要尋找審核標準較有彈性,或者更看重擔保品價值、還款能力的貸款管道。

即使信用分數不高,依然有機會獲得資金。以下列出幾種常見的信用瑕疵貸款方案:

- 房屋貸款 (二胎房貸/房屋增貸/轉增貸)

優勢: 額度通常最高,利率相對較低(雖然會比一般銀行房貸高),還款期限較長。房屋價值是主要考量,信用瑕疵影響較小。

適用對象: 名下有房屋(不論是否有房貸)且有增貸需求者。

管道:

- 部分銀行: 對於輕微信用瑕疵,且房屋條件優良、財力證明充足者,仍有機會向銀行申請房屋增貸或轉增貸。

- 大型合法融資公司: 這是信用瑕疵房屋貸款的主要管道。融資公司審核標準比銀行寬鬆許多,即使房屋有貸款、持分或有嚴重信用瑕疵,只要房屋有殘值,都有機會申請到二胎房貸。

- 汽車/機車貸款 (原車融資/增貸/轉貸)

優勢: 審核速度快,過件率較高,無需留車,資金運用彈性。

適用對象: 名下有汽車或機車者,依車齡、車況、品牌或是否還有貸款評估。

管道:

- 銀行: 針對信用良好者。信用瑕疵者向銀行申請汽車貸款難度較高。

- 合法融資公司: 主要承作信用瑕疵汽車貸款的管道。它們會評估車輛的殘值作為主要依據,對於借款人的信用瑕疵接受度較高。

優勢: 屬於小額貸款,申請門檻極低,通常不看聯徵,撥款快速,無需留手機。

適用對象: 年滿 20 歲、名下有手機且有穩定收入來源者,快速取得小額資金週轉。

管道: 融資公司或民間貸款機構提供。

優勢: 申請門檻極低,僅需提供身分證件即可申請,通常不查聯徵,撥款快速。

適用對象: 信用條件不佳、無擔保品、急需小額資金週轉者。

風險提醒: 這類貸款的風險與利率較高,務必確認業者是否合法,避免個人資料被濫用或陷入債務陷阱。

優勢: 相較於銀行信貸,民間小額信貸對信用瑕疵的接受度較高,審核較寬鬆,撥款速度快。

適用對象: 有穩定收入但信用分數不足以向銀行申請信貸,且有小額資金需求者。

風險提醒: 利率通常會比銀行信貸高,但市場上品質參差不齊。務必選擇有良好口碑、合法的融資公司,並仔細閱讀合約條款。

6. 民間債務協商

優勢: 當無法與銀行進行正式協商,或債務對象包含民間借貸時,透過民間機構協助與各債權人個別溝通,爭取降低月付金、利率或分期期數,以減輕還款壓力。

適用對象: 無法符合銀行債務協商條件、債務來源多元(包含民間借款)、或曾有銀行協商紀錄但仍有還款困難者。

風險提醒: 民間債務協商並非正式的法律程序,不具強制性,債權人是否同意協商結果取決於其意願。 市場上代辦公司良莠不齊,可能收取高額手續費,甚至有詐騙風險。務必慎選有信譽、收費透明的合法機構,並了解協商內容是否真正有利於自己。