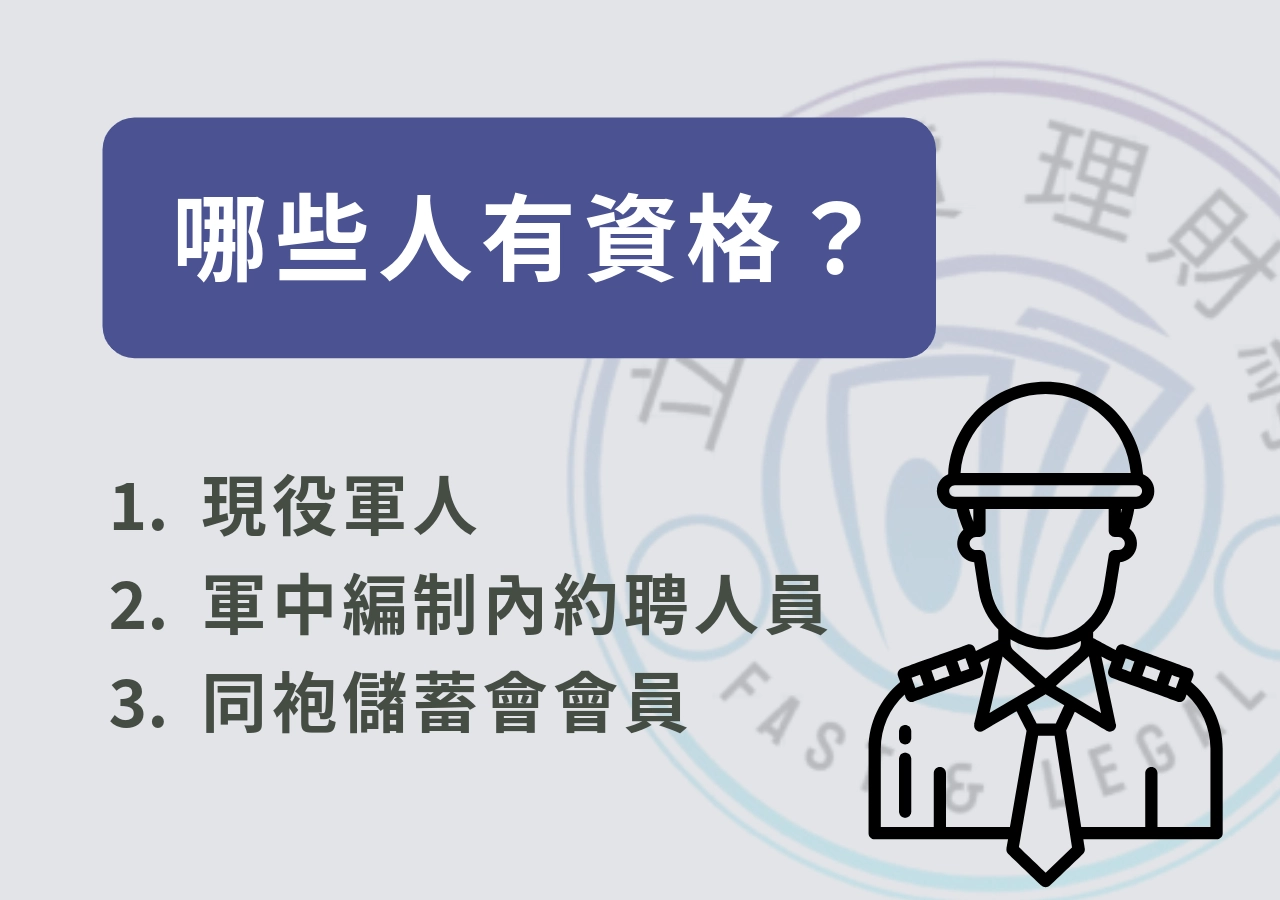

軍職借款是什麼?哪些人有資格申請?

軍職借款不是人人都能借,資格有限制,條件也不少。

真正能申請的人,有這幾種:

- 現役軍人(軍官、士官、士兵)

- 軍中編制內聘僱人員(含義務役)

- 同袍儲蓄會會員(限定部分優惠貸款)

就算你是現役軍人,也不保證每筆軍職借款都能通過。

銀行和平台會看這幾個重點:

- 信用紀錄好不好?

聯徵次數多、卡費遲繳都會扣分 - 薪資有沒有穩定?

是否為軍中薪轉、能否提供近三個月薪資單

- 目前債務壓力?

負債比過高會降低額度甚至被退件

- 軍階與年資?

階級愈高、剩餘服役年限愈長,越容易過件

想提高通過率與額度,建議準備以下資料:

📎 軍人證影本

📎 薪資單或扣繳憑單

📎 在職證明或任職公文

📎 急難用途相關佐證資料(如醫療證明、災害事故證明等)

軍職借款申請前,先確認第一個問題:你符合軍職借款的資格嗎?

軍職借款怎麼借?三種方案一次看懂

軍職借款不是只有一種選項。

你要先搞懂用途、急迫性、還款能力,再選最符合自己的方案。

目前常見有三種申請方式,各有條件、額度與速度上的差異:

軍職借款方案1:國軍官兵急難貸款

遇到突發狀況,不想動用儲蓄,軍職專屬的急難貸款是最安全的選擇。

這筆貸款是由國防部委託土地銀行承辦,條件比一般信貸寬鬆,利率也低。

不需保人、不查聯徵、還款從薪資就源扣繳,不怕忘繳出狀況。

並非所有軍職身分都能輕易申請借款,

用途需符合「急難」條件,像是傷病、喪葬、災害、小額紓困,且需具備佐證。

如果你信用正常、不急著當天拿到錢,又真的有急用開銷,這方案幾乎是軍職族群最保險的選擇。

軍職貸款方案2:軍公教信貸

各大銀行專為軍公教設計的信用貸款方案

額度約 100~800 萬,利率約 2.205% 起,條件好者優惠多

線上/分行皆可申辦,多為本息攤還,須注意服役年限限制與綁約條件

適合:有穩定軍職、想整合債務或大額週轉、不急用可配合流程者

軍職貸款方案3:民間信貸平台

不查聯徵、不用保人、全線上,最快當日撥款

額度約 1~30 萬,利率偏高但總費用年百分率(APR)透明

適合短期缺口、信用卡關、被銀行婉拒者

適合:信用邊緣、急需現金、流程怕繁瑣者

軍職借款三大方案比較表

| 項目 | 國軍官兵急難貸款(土地銀行) | 銀行軍公教信貸 | 民間信貸平台 |

|---|---|---|---|

| 適用對象 | 現役官兵 | 現役軍官、士官、士兵、軍方約僱人員 | 現役軍職、有穩定工作收入皆可 |

| 資金用途 | 傷病、喪葬、災害、育嬰、長照、小額紓困 | 一般週轉、生活費、車貸、教育等 | 緊急週轉、短期資金缺口 |

| 額度上限 | 每項最高 60 萬、累計最高 120 萬 | 約 100~800 萬(視信用與條件) | 約 1~30 萬(彈性核貸) |

| 利率範圍 | 約 1.695%,依郵局定存利率調整 | 約 2.07%~2.5% 起,視個人信用與合作方案 | 約 10%↑,依平台與信用狀況而定 |

| 是否需保人 | 不需(10 萬元以下,符合信用條件者) | 多數不需(信用正常者),特殊狀況可能需 | 通常不需 |

| 申請流程 | 經同袍儲蓄會或單位送件 → 國軍薪富系統 → 土銀對保 | 線上或分行申請 → 文件審核 → 通知核貸與撥款 | 全線上操作,填資料 → 快速審核 → 最快當日撥款 |

| 還款方式 | 薪資就源扣繳 | 薪轉帳戶、自存戶分期扣款 | 約定帳戶扣款/轉帳 |

| 特殊限制 | 限急難用途、專款專用、需國防部核准,流程較繁 | 多數需綁約,貸款期限不得超過剩餘服役年限 | 利率較高,須特別注意總費用年百分率(APR)與合約條款 |

軍職借款會出事嗎?

很多軍職人聽到「借款」兩個字,第一反應不是條件、也不是利率,而是:

「會不會被單位知道?」「這樣借會不會影響升遷?」「我這種身份可以借嗎?」

這些猶豫不是多想,是身為軍職的你,很正常的警覺。

如果把這些問題釐清,其實軍職借款並沒有想像中可怕。

- 保密性高,不會被單位盯上

申請國軍官兵急難貸款,資料處理流程都屬於個人金融往來範疇。

資料送出後由儲蓄會、財務單位轉交,聯繫與對保都是直接與你對談。

不會被上層通報,也不會記入人事檔案,更不會影響考績或升遷。

- 義務役也可以借,但有限制

大多數信貸方案會排除義務役,但如果你是因為傷病、喪葬、急難等臨時狀況,可申請由土地銀行承辦的國軍官兵急難貸款。

只要服役滿 6 個月以上、具備佐證與正常信用紀錄,就有核貸可能。

- 民間貸款不是地雷,但要會選

市場上的確有不透明、甚至會濫發聯徵或亂收費的貸款公司。

但也有針對軍職設計、流程簡單、條件明確的合法平台。

像「立核貸」這類合法民間借貸平台,就是專門處理信用邊緣、急用需求,支援軍職申請,不需他人擔保。

提供免費試算、不強制送件,也不會亂查聯徵,不怕你問,只怕你沒搞清楚條件就亂借。

很多軍職人不是沒還款能力,而是因為「信用太新」、「薪轉不固定」就被銀行退件。

月底卡卡、臨時醫療費、家人開銷壓力來的時候,只能硬撐、找親友借?

其實現在有合法的信貸平台能支援軍職族群申請,只要提前搞懂流程、看清利率,不怕借、就怕亂借。

借錢本身沒錯,重點是選對方式!

只要你有穩定收入、明確資金用途、知道自己借多少還得出來,軍職借款就是正常的財務管理工具。

問題通常不是「借不借」,而是「借時沒有搞清楚」。