趕三點半是什麼意思?

「趕三點半」是台灣民間的一種俗語,

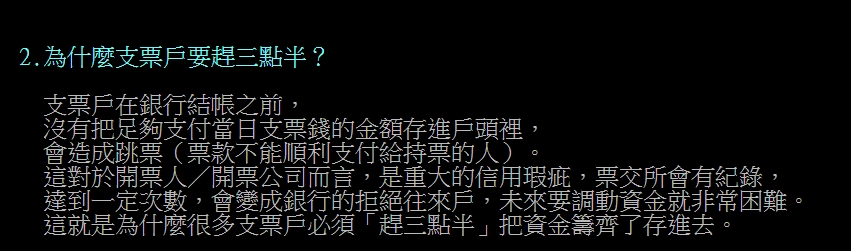

就是在下午三點三十分之前,趕到銀行櫃檯完成存款、匯款或票據資金補足,確保當日應付帳款或發行的票據可以順利兌現。

由於支票本身就是「延期付款」的重要保證,因此跳票對個人與公司信用都有很大的負面影響!

為什麼是下午三點半

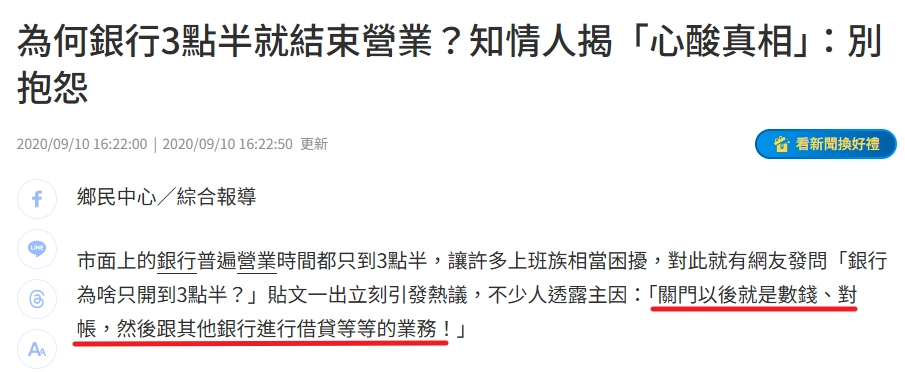

因為台灣的銀行營業時間定在早上九點至下午三點三十分。

很多人會想怎麼會是三點半?又或是早得很不可思議!

其實拉下鐵門後,銀行人員還必須執行緊湊的清算與對帳機制:

- 資金清算系統:

銀行雖然在下午三點三十分拉下鐵門,但這個只是表示停止受理一般客戶進入櫃檯交易。

行員隨後必須在極短的時間內,將三點半前受理的所有匯款傳票進行掃描與資料傳輸,並在一定時間內將所有跨行匯款交易送出結算。 - 實體金庫與帳務對接:

在完成匯款與帳務沖銷後,各分行必須在下午五點前完成當日金庫現鈔清點與入庫程序。

確認「帳實相符」後,分行需將當日帳務彙整回報至總行,總行則與中央銀行及票據交換所進行最終清算。

如果客戶在三點半後於櫃檯辦理國內轉帳或匯款,這筆資金實際上要到隔天早上才會生效。

- 後台作業:

行員除了要對帳、結算當天往來金額、與其他銀行進行借貸等業務外,可能還有業務開發、內部開會、商品推廣報告、新商品教學、業績檢討等行政流程。

這導致行員實際下班時間往往延遲至晚間六點,甚至八、九點。

趕三點半「失敗」的後果?

銀行扣款失敗,支票退票

跳票在早期其實是有「支票退補七天緩衝期」,也就是容許發票人於跳票後7天內辦理退補,就可以註銷紀錄。

但是,新制則是發生存款不足的退票,即時列入退票紀錄,註記的紀錄也不得註銷,而一年內3次的跳票紀錄,就會被銀行列為跳票拒絕往來戶,嚴重影響與銀行往來之間的信譽。

比較項目 | 票信新制 (現行制度) | 票信舊制 |

退票紀錄處理 | 退票後 3 年內清償,僅在紀錄上註記清償日期,紀錄依然存在並提供查詢。 | 退票後 7 個營業日內清償,即可註銷紀錄,已註銷之紀錄不再提供查詢。 |

應列管的退票理由 | 範圍擴大:

| 範圍較窄:

|

拒絕往來期間 | 一律 3 年。 | 視情節分 3 年、6 年或永久拒絕往來。 |

提前解除拒往條件 | 退票全部辦妥清償註記,即可申請提前恢復往來。 | 必須等到拒絕往來期間屆滿後才能申請恢復往來。 |

拒往再退票之處置 | 暫予恢復往來後,若再發生存款不足退票被通報拒往,重新起算拒往 3 年。 | 原拒絕往來期間加重為 6 年。 |

票信查詢管道 | 可透過書面、網際網路、電話語音查詢。 | 限書面查詢。 |

票信查詢內容 | 3 年內全部退票明細與清償註記紀錄。 | 最近 1 年內未經註銷的退票張數。 |

產生額外費用

銀行在辦理存款不足退票時,會依規定向發票人收取退票手續費及退票違約金,且必須在當日入帳 。

雖然金額不大,但是賠上信用又額外賠上金錢,都是不好的損失。

費用項目 | 計算方式 |

|---|---|

退票違約金 | 每張新臺幣 200 元 |

註銷退票紀錄 | 每張新臺幣 150 元(申請時) |

撤銷付款委託 | 每張新臺幣 150 元 |

公司營運負面影響

- 聯徵信用受影響

跳票紀錄會同步傳送至財團法人金融聯合徵信中心(JCIC),在金融體系中留下長達一年的信用瑕疵。

一旦信用評等受損,不僅既有的銀行信用額度會面臨被銀行收回或凍結的風險,未來在銀行貸款更難!

- 衝擊負責人的信用

- 供應商停止出貨: 因為擔心收不到錢而暫停合作。

- 失去賒帳資格: 原本可以月結或延期付款,之後可能都必須現金交易。

- 資金壓力大增: 不僅要支付新貨款,還可能被要求提前清償舊款。

- 營運受到影響: 原料不足、無法交貨,嚴重時可能導致公司停工或倒閉。

趕三點半的管道?現主時能借到的方法大公開

有一點尷尬的是,通常以支票進行的交易面額都不是太小,所以融資的管道也不會快,

畢竟,核貸金額越大、抵押品審查跟流程就越複雜,撥款速度便越慢。

以下只能依據「核貸速度由慢至快,但核貸金額由大至小」的邏輯幫大家剖析。

土地借款(持分也可以)

會特別講持分土地,就是因為銀行出於風險評估,幾乎拒絕受理持分土地的貸款申請;但民間就不一樣,願意承作分別共有的持分土地,評估重點擺在「市場殘值」,過件率也比較高,放款相對快速。

但要留意,持分比例如果只剩 1/16 或 1/30,民間融資通常也傾向退件。

持分土地借款的優勢,就是可以將原本「無法立即使用的資產」,轉換成可運用的資金:

- 不需要所有共有人同意,也有機會辦理

一般土地共有分為多人持有一筆土地的持分,例如兄弟共同繼承父母留下的土地,每人擁有部分比例。部分民間融資會針對申請人的個人持分權利進行評估,只要確認持分合法、產權清楚,就有機會承作。 - 民間著重土地實際價值

民間融資評估持分土地時,通常更關注土地所在區域、使用分區、市場行情與持分比例。 - 資金取得速度較快

民間融資通常流程比較彈性,如果土地資料完整,部分案件可較快速完成評估,適合有急迫資金需求的人。

房屋二胎

以房屋二胎來說,民間代書跟融資公司承作的意願都算高。

但在申請二胎貸款時,超過六成的案件常因「文件不齊」或「卡在抵押權設定」而延誤撥款。

評估項目 | 上市融資公司二胎 | 民間代書/金主二胎 |

審核時間 | 2 - 3 天 | 天 |

撥款時間 | 個工作天 | 小時 |

審核條件 | 寬鬆,著重房屋殘值與還款能力 | 寬鬆,評估殘值與抵押順位 |

鑑價方式 | 線上或照片鑑價配合實價登錄 | 線上快速估價,當天核出額度 |

汽車借款

跟房屋二胎不同,汽車跟機車借款一樣,大宗承辦的單位其實是「當鋪」,其次才是融資公司。

汽車作為高流通性而且市場定價透明的動產,估價流程快很多。借款人只需要開車前往合法當舖或融資公司,提供行照、原始發照單及雙證件(文件齊全才不會耽誤撥款時間),鑑價人員透過二手拍賣紀錄即可快速鑑價,通常可在 2 至 4 小時內完成簽約,並於當天取得現金或匯款。

- 車況與鑑價:如果車輛是冷門的法系車、古董車,或是經過大幅度改裝的重型機車,流程就會比較久;反之,如果車況維護良好、里程數低,則不僅核貸額度高,審核也會因風險降低而顯著加快!

- 額度與利率規範:額度上限完全依據汽車車況、年份、里程數以及市場殘值評估。借款人一般都會申辦繼續駕駛開走,不影響日常交通或生意營運。利率方面,當舖必須遵循《當舖業法》之規範,月息上限不得超過 2.5%(即年化利率上限 30%)。

車款 | 中古市場行情(約3~8年車) | 汽車二胎額度 |

|---|---|---|

Toyota Corolla Altis | 約35~65萬 | 約10~40萬 |

Toyota Corolla Cross | 約60~100萬 | 約20~70萬 |

Toyota RAV4 | 約60~110萬 | 約30~80萬 |

Honda CR-V | 約50~100萬 | 約20~70萬 |

Honda HR-V | 約45~80萬 | 約15~50萬 |

Nissan Kicks | 約40~75萬 | 約15~50萬 |

Mazda CX-5 | 約50~90萬 | 約20~60萬 |

Ford Focus | 約30~65萬 | 約10~40萬 |

Mitsubishi Outlander | 約40~90萬 | 約20~60萬 |

Mercedes-Benz C-Class | 約70~180萬 | 約30~120萬 |

BMW 3 Series | 約80~200萬 | 約40~150萬 |

機車借款

對於急需幾萬元彌補當日三點半資金缺口的人來說,機車借款就是融資中速度最快的首選管道之一了。

- 快速撥款:因為機車本身在台灣的當鋪,就是很典型的典當動產,借款人攜帶行照、雙證件將機車騎至現場評估,鑑價程序簡便統一,通常可在 30 至 60 分鐘內現場點交現金,直接補上當日資金缺口。

- 救急不救窮之短期過渡:機車借款因為額度較低(通常就幾萬塊),適合做為短期、急迫的「救急不救窮」過渡工具。

建議借款人支付臨時的貨款或票款,入帳後就立即清償!避免短暫又小額的資金缺口演變成高額債務。

線上借錢平台

線上借錢平台是一種透過網路申請資金的借款管道,借款人不用親自到現場,只需要透過手機或電腦填寫資料,由平台進行初步審核,再媒合適合的借款方案。

目前常見的線上借錢平台包含:

- 網路貸款媒合平台

- P2P 網路借貸平台

- 線上民間借款平台

主要是透過網路媒合出借人與借款人,提供雙方借貸資訊服務,而非傳統銀行直接放款。

線上借錢平台適合哪些人?

- 急需小額資金周轉的人:

由於申請流程較簡化,適合需要快速了解借款方案的人。

- 沒有時間跑銀行的人:

傳統貸款通常需要預約、臨櫃辦理、提供大量文件,但是線上平台可以透過網路完成填寫申請資料、上傳文件、等待審核跟確認借款條件,減少往返銀行的時間。

- 想比較不同借款方案的人

一般平台提供多方案比較功能,可以協助借款人了解可借額度、還款期限、利率條件跟所需文件,避免只詢問單一管道,無法找到適合自己的方案。

面對突如其來的資金缺口,最焦慮的往往不是「借不到錢」,而是時間壓力讓人容易做出錯誤判斷。越是在急迫的情況下,越需要先確認自己的資金需求與還款能力。

越急的時候,越容易遇到假借款真詐騙。

以下情況要特別注意:

❌ 保證不用審核一定借得到

❌ 要求先繳保證金、手續費、解凍費

❌ 要求提供網路銀行帳密或提款卡

❌ 利息、費用說明不清楚