前陣子,因為 YouTuber 好棒 bump 拍影片踢爆網貸陷阱,讓過去曾被忽略的線上借貸平台再次被拿出來討論,其中「人人借」也再次受到關注。

本文將帶大家一起了解人人借,包括運作模式、特色,但老實說,它其實就是高利貸,因此文章中也會告訴大家該如何避開高利貸陷阱,幫助大家在有資金需求時,能做出更安全的選擇。

人人借是詐騙嗎?人人借是什麼?

先說,人人借本身並不是詐騙,但不是詐騙不等於它是安全的借款平台。

人人借是什麼?

人人借是近年在網路上出現的一款民間借貸平台,主要透過網站或 App 提供小額借款服務,特色是申請門檻低、審核速度快,就像它們的名字一樣「讓人人都可以借」。

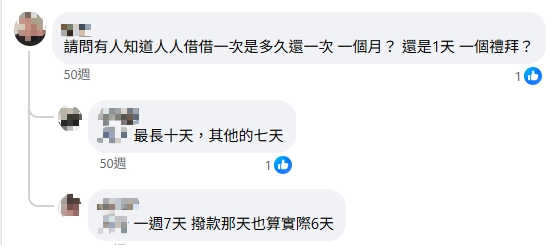

借款金額在1萬-50 萬元之間,是常見的小額借款額度範圍。而還款期限官網是寫最長有一年,但在網路看到使用者分享實際期限只有 7 天(包含撥款日),也就是借款人必須在這期限內連本帶利全額還清。

實際上的還款時間很短,對資金調度的要求比較高,所以很容易出現還款壓力或利息成本變高的情況。

整體來說,人人借不一定等於詐騙,但它的借款條件偏緊、還款壓力較大,實際上屬於風險高的借款平台。

人人借是中國的嗎?

網路上可以看到不少人在討論「人人借是不是中國的網路借款平台」,或是因為它與中國過去的借貸平台(如人人貸、714高炮等)或網貸模式相似,所以直接將它視為中國建置的網站。

不過需要注意的是,運作模式相似不代表來源相同。實際上,並沒有明確資料可以證明人人借是由中國公司建立的平台。

人人借運作邏輯

小編在蒐集資料時發現,部分網站會將人人借歸類為 P2P(點對點借貸)模式。不過從實際運作來看,人人借更偏向一般民間借款平台,而不是傳統的 P2P 借貸。

以下是人人借的申請流程:

- 線上申請與額度選擇

借款人需先到官網或是下載 app,填寫借款需求、借款金額等資訊。 - 基本資料填寫

需要提供姓名、手機號碼、工作狀況、收入來源、居住地址等基本資訊,讓平台進行審核。。 - 身分驗證與文件上傳

平台會要求借款人提供雙證件(身分證及第二證件)、銀行帳戶資料(或銀行卡資訊),以及手持證件自拍照,確認申請人身分。 - 聯絡人資訊提供

除了個資,借款人還需提供兩名與自己有關係的聯絡人資料(姓名及電話),作為平台進行風險評估的參考。 - 審核與放款

上面資料都提供之後,平台會進行審核,完成審核後就會撥款到指定帳戶中。 - 還款與逾期費用

借款人要在約定期限完成還款。如果不能準時還款,除了原本的利息,還需要額外支付一筆滯納金,增加還款的負擔。

人人借是高利貸嗎?先了解高利貸的幾個特色

從不少網友分享的經驗來看,人人借有些做法和「高利貸」很像,像是審核門檻低、放款速度快、高昂的滯納金等。不過它到底算不算高利貸,還是要看實際的借款條件和收費方式才能判斷。

我們可以根據以下幾個常見的高利貸特徵來分析,看看人人借是否符合這些情況。

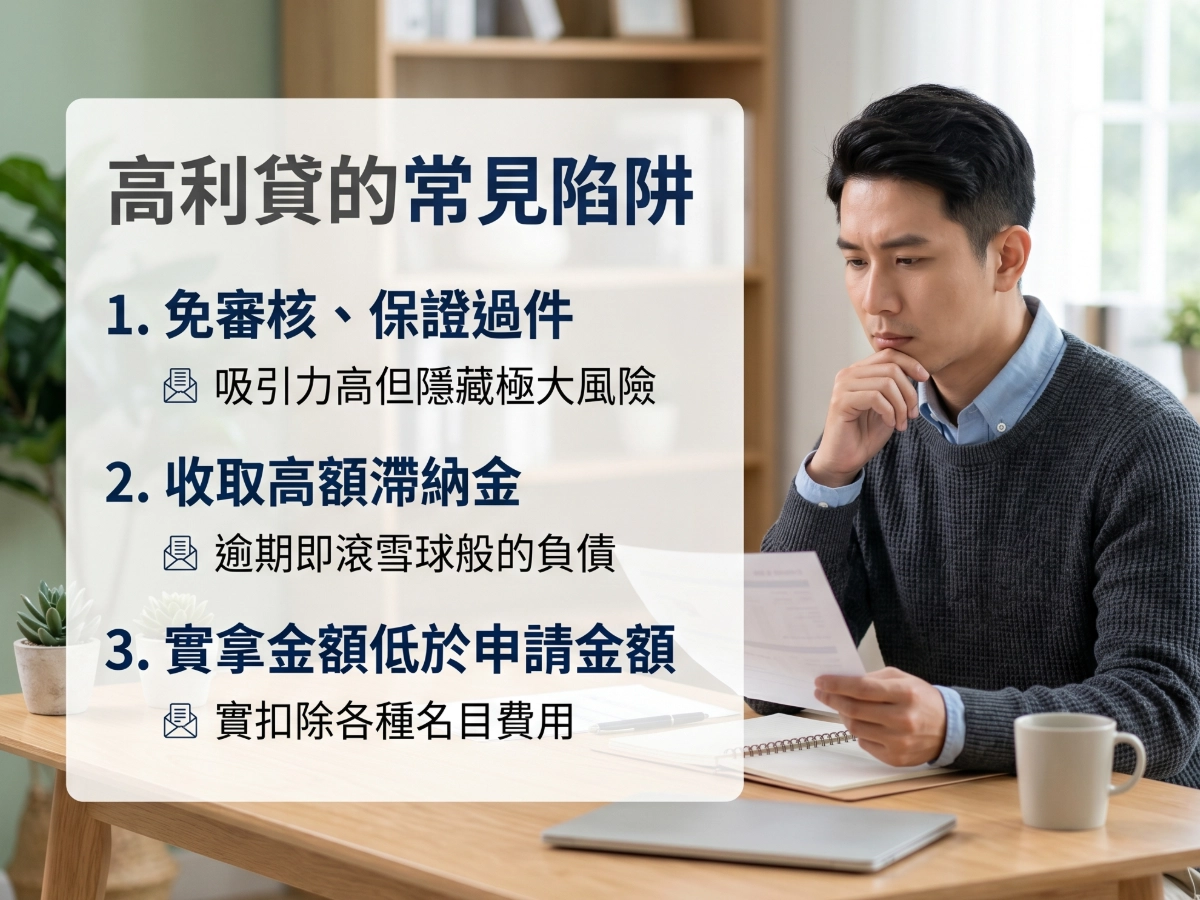

免審核、保證過件

人人借標榜「免審核、保證過件」等口號,吸引不少急需資金、曾被銀行婉拒或信用條件較差的人申請。

但你要記住,它們是貸款機構,不是慈善機構,貸款對業者來說是有風險,如果借款人不還錢,他們連借出去的錢都拿不回來,更不用說利息。因此不可能完全不審核就直接撥款。

無論是銀行、融資公司,只要是合法的貸款業者,在放款前一定會進行基本風險評估,確認借款人的身分、收入來源、工作狀況及還款能力,確保對方是有能力還款的。

簡單來說,「免審核、保證過件」本身就是不符合正常貸款邏輯的宣傳方式,如果真的遇到,一定要提高警覺。

收取高額滯納金

對高利貸不太了解的人,可能會認為高利貸的利率都很高,但實際上從他們官網看最低利率是0.01/天,換算成年利率也只有3.65%,是在法定利率16%以下的。

不過,平台會把壓低利率的成本反映在其他費用上,例如滯納金、違約金或延期費用等。根據網友實際分享,如果超過一天會有一筆高達 2000 元滯納金,以違約金來說算是很高的比例。

以借款 20,000 元為例:

- 單日利息=20,000 ╳ 0.01%=2 元

這部分屬於合理範圍,但如果加上逾期一天 2,000 元的滯納金去計算:

- 每日總成本=2+2,000=2,002 元

換算單日實質成本比例為:2,002/20,000=10.01%

年化推估=10.01% ╳ 365=3,653.65%

從費用結構來看,一旦逾期,實際成本遠高於一般合法的借款。總結來說,人人借不一定是法律上的高利貸,但一定是高風險借款平台。

實拿金額低於申請金額

可能有人會說:不要逾期不就好了。但實際上,問題可能在一開始撥款時就已經發生。

換句話說,平台會在撥款前就先扣除相關費用,導致借款人實際拿到的金額低於申請金額。

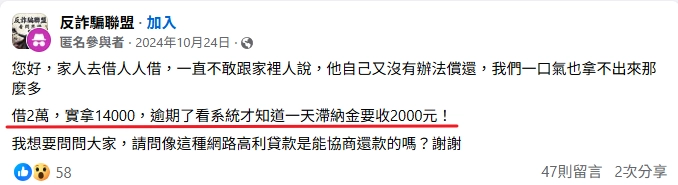

網路上很多人分享,自己明明借了兩萬,最後只拿到 14,000 元。

千萬不要以為只是少拿而已,到了還款期限,你還是要支付申請到的額度,而不是到手的金額;利息也是根據申請金額去計算的。

舉例來說:

你向人人借申請一筆 10,000 元的貸款,扣掉相關費用後,最終到手只有 7,000 元,但最後要還的本金仍是10,000元(不包括利息)。

人人借沒還會怎樣?

無論是向人人借但還不出來,還是抱持著不繳不會怎樣的人,都會詢問:不繳會怎樣?

小編整理了網路上部分借款人的實際分享,向人人借或其他高利貸借錢不還可能會遇到這些狀況:

- 24小時電話催債

最常見的就是一直被電話,甚至用「再不還就要去找你」這類帶有威脅的話,讓人很有壓迫感。 - 公開借款人的個資

直接將借款人的雙證件、戶籍資料、手持身分證的自拍照以及 Line 對話截圖,公布在「爆料公社」等社群平台進行公審,讓更多人看到。但如果真的這樣做,其實已經違反個人資料保護法,遇到這種情況,建議保留證據。 - 到你家樓下拍照威脅你

也有一些人分享,對方可能會傳送住家附近或樓下的照片,讓借款人產生被追蹤或被盯上的感覺,進一步增加心理壓力。 - 騷擾你的聯絡人

在申請時如果有留下聯絡人資料,對方可能會聯絡家人、朋友或同事,讓借款人壓力變大。 - 利息、滯納金一直增加

只要沒有處理,利息與滯納金可能會持續累積,讓原本的欠款越來越多,還款壓力也會越來越大。

它們通常會避開容易留下明確證據的「暴力追討」方式,改用比較偏向壓力型的催收手段,例如電話提醒或持續聯繫等方式。在這種情況下,借款人如果報警處理,會被視為民事債務糾紛,警察無法直接介入。

人人借倒閉了嗎?

根據 Dcard、臉書社團以及部分網友的討論,有人提到「人人借」在 2026 年 3 月後疑似已經減少新件審核與放款,甚至幾乎沒有正常運作的情況。

但目前並沒有正式的公告、新聞可以證實它已經完全倒閉,也有人提到平台可能只是換名字或轉換方式繼續運作,但這部分同樣沒有明確證據可以證實。

平台倒閉還要還嗎?

很多人都會以為平台不見了就不用還,但實際上,就算平台真的倒閉或停止營運,借款契約本身還是有效,債務也不會自動消失。可能會變成:

- 債權轉給其他公司或資產管理公司

- 由其他單位接手催收

- 或透過法律程序持續追討(高利貸比較少)

簡單來說,平台倒了,但債務不會消失。

如何避開高利貸?5個避坑方法

借錢最害怕的就是遇到高利貸,以下五個方法教你如何避開高利貸:

確認借款機構是否合法

借錢最重要的不是額度或利率,而是「對方是不是合法業者」。因為只要是合法機構,基本上都會有一定的規範與流程,也比較能避免被亂收費。

另外也要特別小心「一頁式網站」或來路不明的申請頁面,人人借的網站就是一頁式網站,而且非常粗糙,只有簡單介紹和下載按鈕,沒有完整公司資訊、地址或客服資料,風險很高。

不要相信保證過件或免審核廣告

記住合法借錢管道一定會審核你的信用分數、收入、工作狀況來確保你有能力還款,所以過不過件還是要看借款人的條件去決定。

如果遇到跟你說「保證過件」、「免審核」、「一定借得到」這種非常絕對的話術,就要特別小心,就算不是詐騙,背後也很有可能藏有高費用或其他風險條件。

仔細確認利率、費用與還款條件

不要只看表面利率,一定要把所有費用一起看清楚,像是手續費、開辦費、滯納金、違約金等,這些加起來才是實際的借款成本。

最好是看 APR(年化總費用率),它會把大部分費用一起算進去,比較接近你真正要付的總成本。

不要提前支付任何代辦費用

正常的貸款流程是「先審核、再簽約、最後才撥款」,在還沒實際拿到錢之前,合法業者通常不會要求先支付任何費用。

如果對方在放款前就要求你先繳「保證金、手續費、開通費、解凍費」之類的費用,這種情況就要特別注意,因為這已經偏離正常借貸流程。

錢一旦匯出去,後續通常很難追回,所以遇到要「先付錢才會放款」的業者,一定要提高警覺。

優先選擇銀行、融資公司等合法管道

銀行或合法融資公司雖然審核比較嚴格、流程也比較慢,但優點是規則清楚、費用透明,而且都有政府監管,相對比較有保障。

相反地,一些非正規管道雖然常會主打「快速撥款」、「免審核」,但實際上常見問題是費用不透明、合約條款複雜,甚至後面才發現總成本被大幅拉高。

如果真的有資金需求,還是建議優先選擇有合法登記、查得到資料的機構,雖然不一定最快,但整體風險會低很多。