主題開始前,小編覺得有義務宣導一下,借錢網安不安全!

借錢網安全嗎?

借錢網本身當然不一定安全啊!!!因為蠻多急借錢的人會容易慌張,導致難以判斷,現在詐騙越來越猖獗,很多人都會打著要借你錢,叫你交出人頭帳戶,這時候快跑,千萬不要給,百分之99.9999999999是詐騙!

主題開始前,小編覺得有義務宣導一下,借錢網安不安全!

借錢網本身當然不一定安全啊!!!因為蠻多急借錢的人會容易慌張,導致難以判斷,現在詐騙越來越猖獗,很多人都會打著要借你錢,叫你交出人頭帳戶,這時候快跑,千萬不要給,百分之99.9999999999是詐騙!

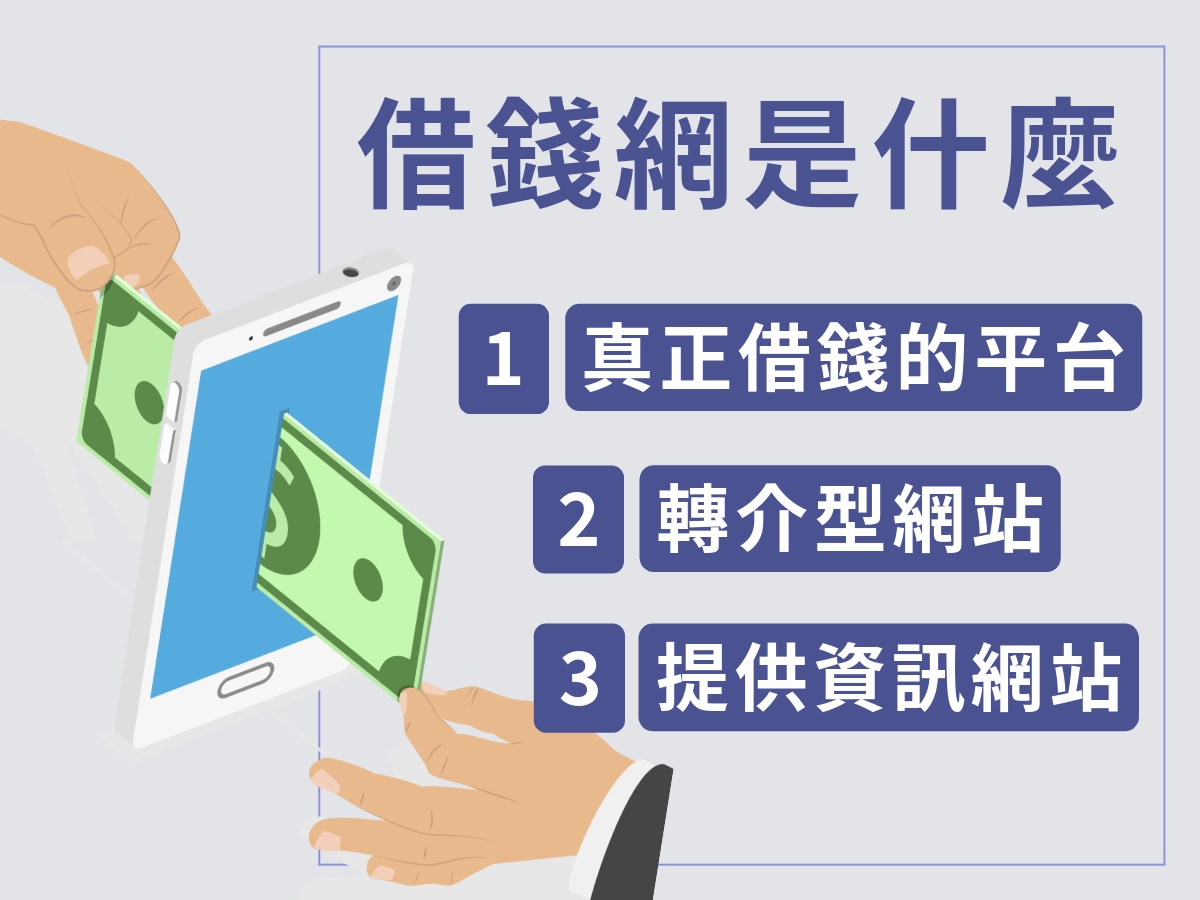

「借錢網」不是什麼特定產品或公司,就是大家在網路上搜「借錢」時常跳出來的那些網站的統稱。很多人不是想找銀行,而是急著想在網路上快速找到錢,所以才會上網搜尋借錢網。

市面上被稱為「借錢網」的網站,大致可以分為三種角色:

一般借錢網的流程大概長這樣:

這種方式好處是快、門檻低,不像銀行審那麼嚴。但壞處也很明顯:條件差異超大、有時資訊不透明,利率、手續費可能算超貴,所以一定要看清楚合約再簽。

因此:

借錢網跟銀行差很大。銀行是正規金融機構,受金管會管,放款有法律責任;借錢網大多只是「中間平台」或「資訊站」,本身不一定負責放款,也不用負同樣的監管責任。

1. 誰在出錢?誰負責?(最核心差別)

2. 利率跟總成本(這是最痛的點)

3. 審核門檻 & 過件速度

4. 風險 & 保障

5. 適合誰用?

| 比較面向 | 銀行貸款 | 借錢網 |

|---|---|---|

| 性質 | 正式金融機構 | 平台、媒合或資訊角色 |

| 是否直接放款 | ✔ 是 | ❌ 多半不是 |

| 審核重點 | 信用、收入、財務結構 | 條件彈性,視合作方而定 |

| 申請速度 | 較慢 | 較快 |

| 利率與費用 | 相對透明、受監管 | 落差大,需自行確認 |

| 保障程度 | 高 | 取決於實際借款方 |

| 適合情境 | 中長期規劃、可等待 | 短期急用、時間壓力高 |

當一個人開始搜尋「借錢網」,多半不是因為衝動,而是卡在一個很現實的時間點:問題已經出現,但正規管道來不及處理。這背後,通常同時交織著資金壓力、制度落差,以及心理層面的焦慮。

現實生活中的資金缺口,往往不是可預期的支出,而是突然發生的情況,例如:

銀行貸款本身是最受保障、成本也相對合理的選項,但銀行的存在並不是為了「馬上解決燃眉之急」,而且可能會雨天收傘。

這對長期規劃或大額需求來說是優點,但對於「錢要現在用」的人而言,流程本身就成了一道門檻。不少人即使知道銀行比較安全,仍會開始找其他可能性。

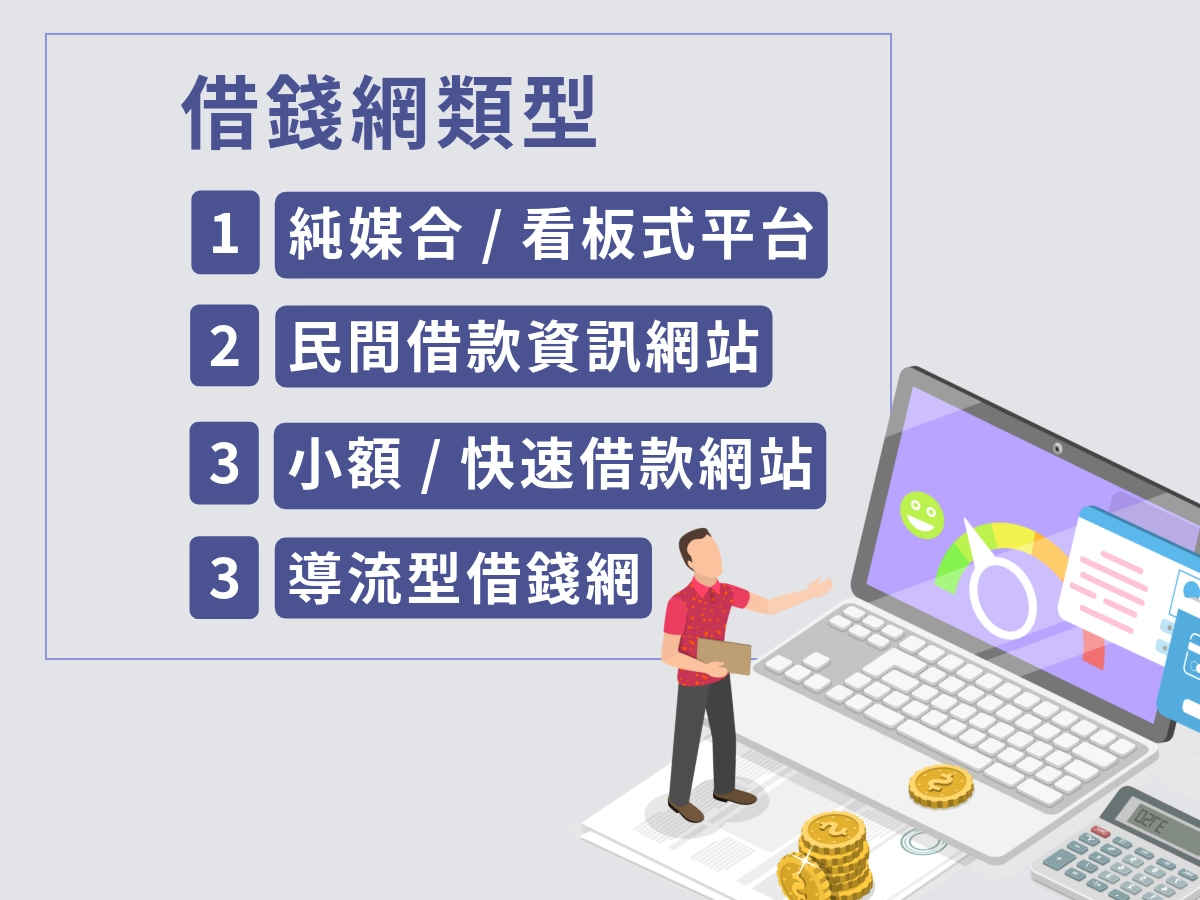

所謂的「借錢網」,其實不是單一模式,而是幾種不同角色被統稱在一起。如果沒有先弄清楚類型,很容易在使用時產生錯誤期待,甚至誤判風險。從實務上來看,市面上常見的借錢網大致可以分成以下幾種。

你上網填資料(想借多少、哪裡人、幹嘛用、留個電話),然後把你的需求像貼廣告一樣公開在網站上。平台本身不出錢,也不會幫你審核,就是當個大看板,讓一堆「金主」(民間放款人、當鋪、融資公司、代書等)自己來看、留言或私訊你。

優點:

選項超多,有時候幾分鐘就有好幾家來搶人,真的急用時蠻快的。

缺點:

金主素質參差不齊,利率、手續費、天花亂墜的條件都有,最後還是要自己比、自己談。很多人就是這裡被騙先收費,或是談好之後變卦,累積需求超大,金主也多達上萬,但就是典型的「看板媒合」,你得自己篩。

你填表單,網站把你的資料直接轉給他們合作的幾家融資公司或民間業者,之後那些業者打電話或Line來跟你談。平台賺的是介紹費,不負責放款。

優點:

感覺比較「有系統」,有時候會先初步篩一下。

缺點:

資訊超不透明,你根本不知道資料被轉給誰,後面談的條件可能跟網站上寫的差十萬八千里。還有些會變成「先收審核費」之類的騙局。,這種在一些小平台或廣告滿天飛的比較多,建議避開,除非你確定那家合作對象是誰。

這類網站主要是寫文章教你怎麼借錢、利率怎麼算、注意什麼陷阱、合法管道有哪些(像銀行信用卡預借、當鋪、正規融資公司),通常不會讓你填資料借錢,也不會轉介,就是純分享知識。

優點:

風險最低,適合先搞懂再決定。

缺點:

借不到錢,只能當參考。很多人看完之後還是會跑去其他借錢網試試看可不可以借錢。

這些通常強調「5分鐘審核」「當日撥款」「信用瑕疵OK」,背後可能是合法融資公司或民間,但包裝成很潮的App或網站。

優點:

真的快,門檻低,適合急用小錢。

缺點:

利率往往藏很高(合法上限16%,但加一堆手續費後超標),條件落差也大。很多是轉介或媒合,但用「快速」當噱頭吸引人。

| 類型 | 平台角色定位 | 是否直接放款 | 主要功能 | 常見優點 | 需要留意的地方 |

|---|---|---|---|---|---|

| 借貸媒合平台 | 條件配對、撮合雙方 | 否 | 媒合借款人與出資方 | 選項多、流程相對快 | 條件最終仍由出資方決定 |

| 民間借款資訊網站 | 資訊整理、知識提供 | 否 | 說明流程、風險、方式 | 中立性較高、風險低 | 不一定能直接解決資金需求 |

| 小額/快速借款網站 | 簡化流程的申請入口 | 不一定 | 快速申請、低門檻 | 速度快、門檻低 | 成本落差大,需看清費用 |

| 導流型借錢網(轉介) | 客源轉介 | 否 | 將資料轉交合作業者 | 申請簡單 | 借款對象與責任需自行確認 |

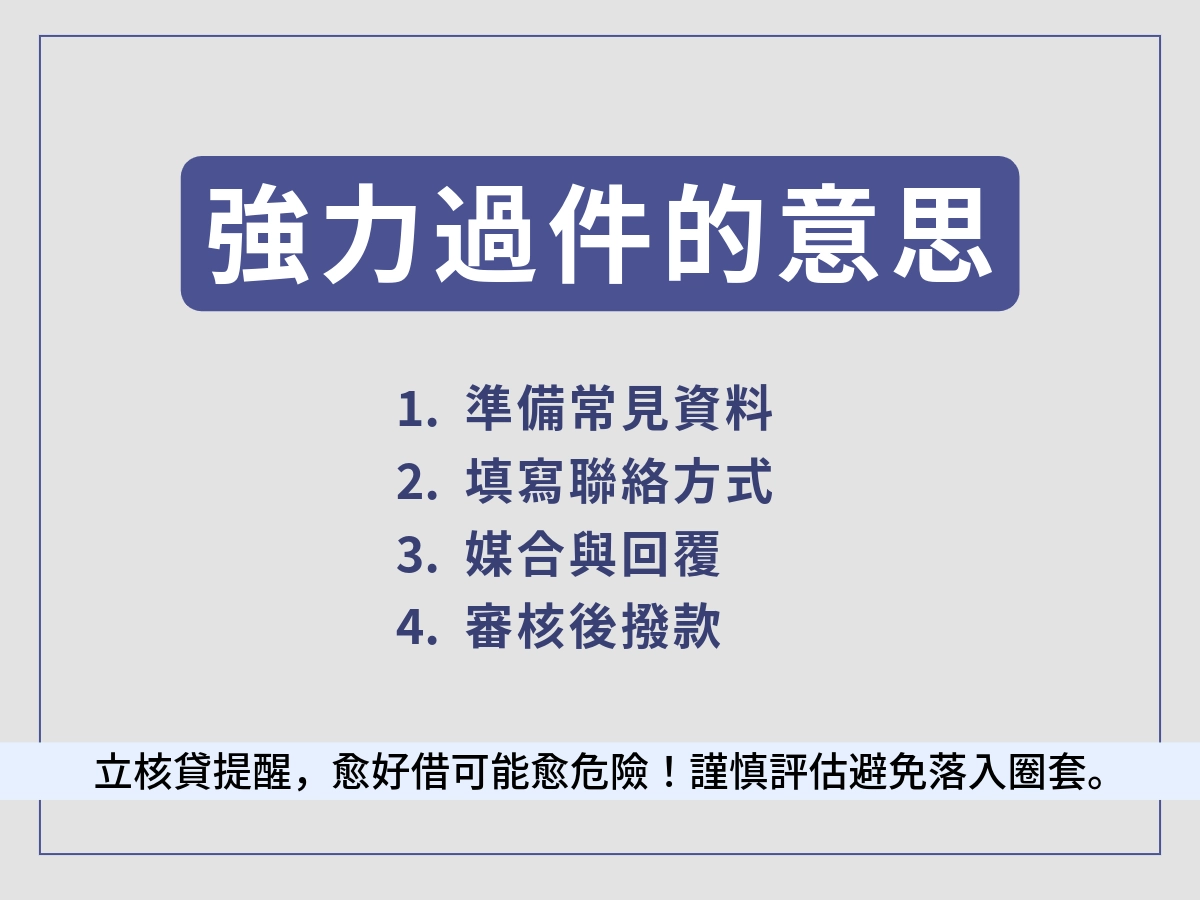

多數借錢網的申請流程,看起來簡單、速度也快,但這並不是因為程序比較嚴謹,而是因為流程被刻意「縮短」。了解實際怎麼運作,有助於判斷哪些環節需要特別留意。

在申請階段,借錢網通常會先蒐集一些基本資訊,用來做初步條件判斷,而不是正式審核。常見資料包括:

這些資料的目的,主要是判斷「是否有合作願意進一步聯絡」,而不是替你把關借款條件,因此填寫後並不代表一定會過件。

借錢網常見的聯絡方式,通常包含線上表單、即時通訊軟體或電話聯繫,表單多半用來快速蒐集資訊;LINE 或電話則是為了提高回覆速度與成交率,從貸款平台角度來看,聯絡方式越即時,媒合效率越高;但對申請人而言,也代表後續溝通節奏會變快,往往在短時間內就被要求做出決定。

在資料送出後,流程通常會是:

流程之所以快,關鍵在於「前段幾乎沒有嚴格審核」,資料送出後,能否成交,取決於願不願意接手的業者,而不是你是否真的適合借款。

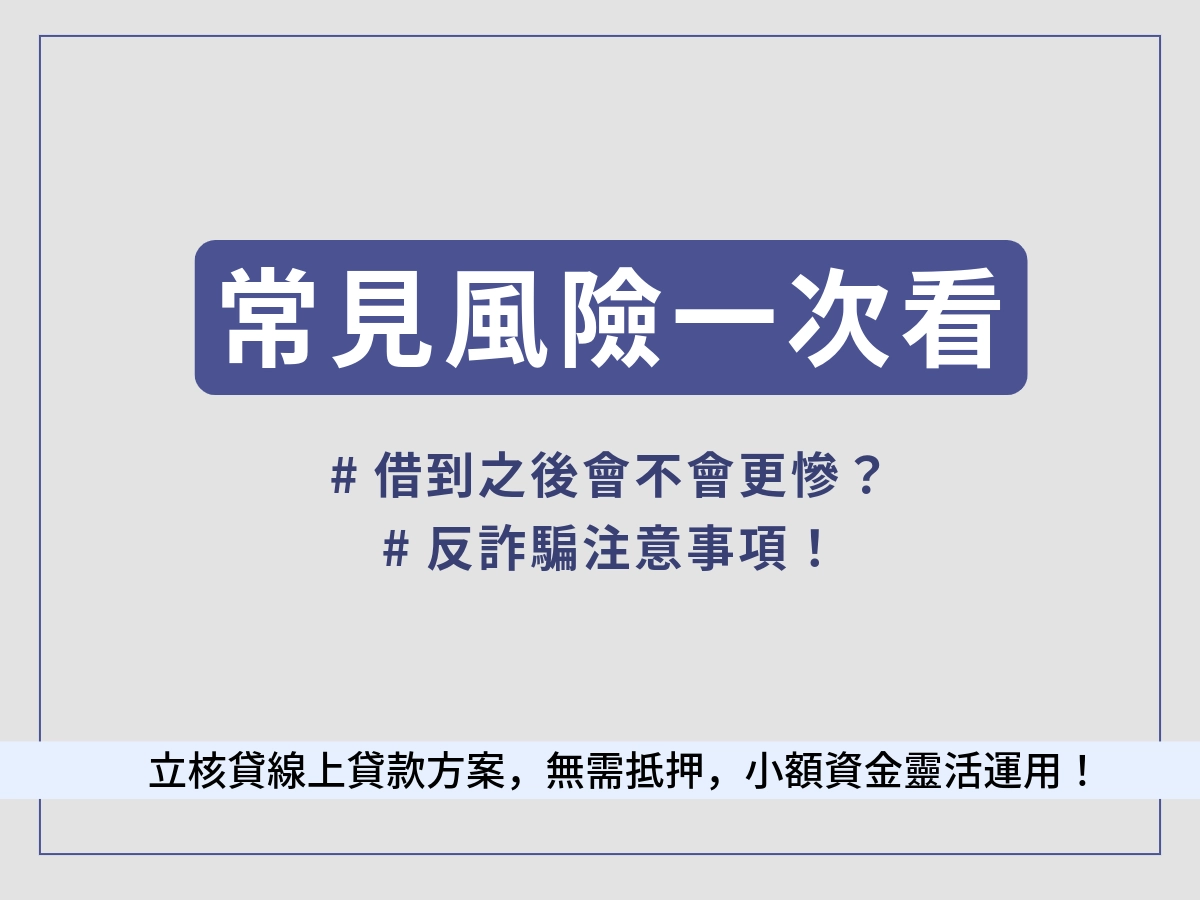

也正因如此,風險往往同時出現:

這邊也要特別說一下有些借錢網是用媒合的方式,立核貸借錢網就是統一業主,因為是主打中部地區,所以不會有與其他業主媒合的情況出現

借錢網真正的風險,其實不是「借不借得到」,而是「借到之後會不會更慘」,很多人一急就上網亂填資料,結果不是利率爆表,就是直接被騙光光。165反詐騙專線和各種媒體報導的案例超多,基本上這些陷阱都沒變,甚至更精進了。

看到「保證過件」「不用聯徵」「信用破產也OK」「超高額度不用擔保」這種,就先打住。 合法借貸一定會評估風險,沒人敢打包票100%過。這些話術就是為了騙你先留資料、加Line,之後再慢慢套路你。

還沒拿到錢,就叫你先付「審核費」「保證金」「保險費」「代辦費」「點數換現金」之類的,絕對是騙局! 正規流程(不管銀行還是合法民間),手續費都是從撥款裡扣,絕不會叫你先匯錢。 2025年很多報導提到,詐團用這種方式一天騙走好幾百萬,受害者急用錢,反而先虧一筆。

記住:任何未放款前要你先付錢的,都是詐騙。平台自己都會在公告寫這句,但很多人還是中招。

有些假裝借錢網,實際叫你買高價商品、分期、儲值點數、門號之類,再「換現金」給你。 結果合約超複雜,成本高到離譜,還款壓力爆表,出問題就沒人負責。 這類常偽裝成「快速小額借款」,背後其實是高利貸或詐騙集團在洗錢。

你填資料後,平台把你個資轉給一堆「合作方」,結果被用來開人頭戶、洗錢。 後面你可能收到法院傳票,或帳戶被凍結,變成「共犯」嫌疑。 很多受害者最後不只沒借到錢,還被牽連調查,信用直接毀掉。

表面寫「月息1分」,實際加一堆帳管費、違約金、提前還款罰款,年利率輕鬆破20%甚至更高(合法上限16%)。 合約細字不看清楚,借10萬最後還20萬都有可能。很多人借到之後才發現「怎麼這麼貴」。

看你最後跟誰借。有些金主會查,有些民間不會。但就算不查,逾期一樣會報聯徵,信用照樣傷。平台本身不查,但後面出問題還是會連累你。

超高機率!因為借錢網多是民間或融資公司,條件鬆但成本貴。別只看表面利率,把所有費用加起來算總成本才準。超過16%年利率就違法高利貸,直接走人。

借得到,但條件會更嚴(更高利率、更多費用、短天期)。這種情況更要小心,借了還不出來只會雪上加霜。建議先試信用卡預借、保單借款或親友,真的不行再考慮。