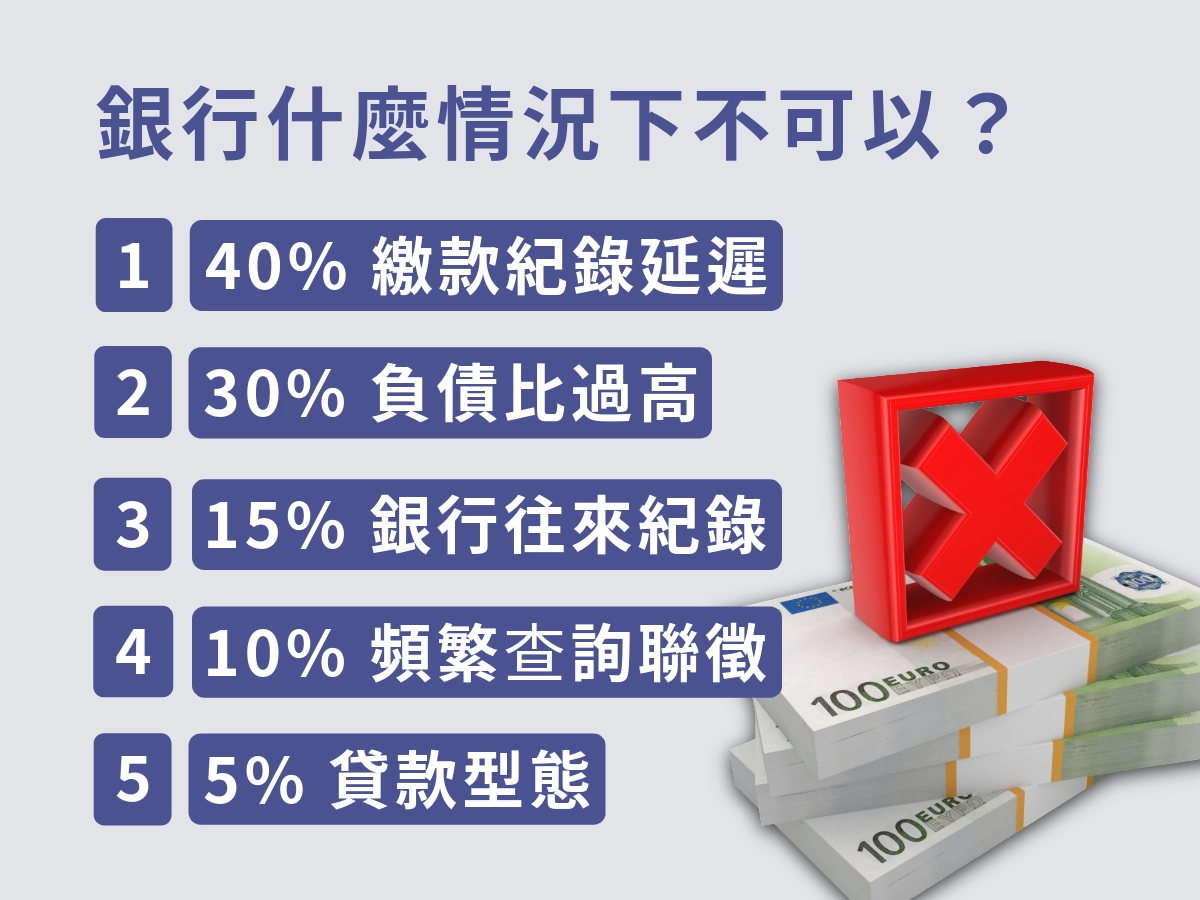

銀行要注意什麼?

- 「被動等待機會」好過於主動上門

留意一下電話或是簡訊,往往都會發現銀行的業務部門主動留下資訊,小編通常會請他們發送貸款方案到信箱,以備不時之需,順便了解現在銀行的水位滿不滿,自己的條件建議申請多少的額度,通過銀行端內部的資料審核,初步判定你的資格,未來需要貸款時,也能大略知道自己可以申請的條件到哪裡。

- 先自己查聯徵,不要讓銀行端查太多次

因為自己免費查一次聯徵報告不會留下紀錄也不會扣分,知道自己的分數後,只要超過650分以上,就可以正式送件申請貸款。

銀行常見額度是多少?

在沒有任何貸款(無車貸、房貸、信用卡無分期)的情況下,會影響到銀行核發額度的因素有你的「平均月薪」與「負債比規定」。

月薪級距 | 適合對象 | DBR 22 理論上限 | 實務核貸區間 (15-18倍) | 建議月還款額 (1/3原則) |

|---|

3.5 萬元 | 基層人員、社會新鮮人 | 77 萬元 | 52 ~ 63 萬元 | 約 1.1 萬元 |

5 萬元 | 一般資深職員、公務員 | 110 萬元 | 75 ~ 90 萬元 | 約 1.6 萬元 |

8 萬元 | 中階主管、資深工程師 | 176 萬元 | 120 ~ 144 萬元 | 約 2.6 萬元 |

10 萬元 | 高階主管、專業醫師 | 220 萬元 | 150 ~ 180 萬元 | 約 3.3 萬元 |

15 萬元 | 企業主、高薪經理人 | 330 萬元 | 225 ~ 270 萬元 | 約 5.0 萬元 |

一天內借到錢的管道(二)股票質押

對於存股族、長期投資者極具吸引力的融資工具就是「股票質押」,就是將你手中持有的上市公司股票作為擔保品,向證券商或銀行借取現金。

股票質押為什麼可以?

- 股票流動性與公信力

股票的價值每秒鐘雖然都在變動,但是具備透明的成交價格。對於券商或銀行來說,一旦借款人無法還債,他們可以迅速在市場上變現這些股票來收回本金。 - 數位化與自動化流程

買股票不用在像以前臨櫃交易,坐在椅子上看報紙等股市變化,現在,台灣各大券商(如元大、國泰、凱基等)均已推出 App 線上辦理功能。只要你帳戶內有符合標準的股票,系統會自動計算可貸額度。線上簽署契約後,最快能在 1~3 小時內完成撥款。

股票質押什麼情況下不可以?

並非所有的股票都能換成現金,也不是任何股票都能申請。

- 處置股、注意股:波動過於劇烈,已被證交所列入監控的標的。

- 流動性過低:每日成交量極小的小盤股,一旦發生違約,券商難以在市場上賣出。

- 即將下市或減資中的股票。

股票質押要注意什麼?

- 利息支出

股票質押的利息通常是按日計息、按月結付。雖然利率(目前市場行情約在 2.5% ~ 6% 之間)可能低於信貸,但如果你長期不還本金,利息支出會直接吃掉你的投資報酬率。 - 利率變動風險

股票質押通常是採機動利率(隨央行升息或券商政策調整),假設在升息循環中,你的借款成本當然會隨之上升。

股票質押常見額度是多少?

根據目前法規與券商實務,股票質押的成數最高通常為六成。

- 如果你有價值 100 萬的台積電,能借到六成。

- 部分波動較大的股票,券商可能只願意給 四成 或 五成 。

- 如果是 ETF(如 0050、0056),通常都能借到六成。

一天內借到錢的管道(三)當鋪

當鋪為什麼可以?

只要借款人提供有價值的物品(如金飾、名錶、汽車、機車、數位產品)作為質押,當鋪可以直接評估物品價值。也因為有實體物品作為擔保,不需要借款人的信用紀錄或收入證明。

- 法律規範很直接:在台灣,當鋪受《當舖業法》規範,程序單純,只要簽署當票(收據)、按捺指印,法律程序即告完成,不用複雜的設定抵押流程。

當鋪什麼情況下不可以?

- 無實體質押物:兩手空空想靠「誠信」或「工作證」是無法在傳統當鋪借款的(雖然有部分業者推動免留車借款,但一樣需要車輛行照及基本審核)。

- 物品來源不明:依據法律,當鋪對於疑似贓物、無身分證明之物品有義務通報,也有權拒絕。

- 禁當物品:包括政府核發之證照(身分證、健保卡)、違禁品、軍警制服、公物、未經加工之金礦石等。

請留意,如果要求扣押證件正本進行貸款,即為犯法行為。

當鋪要注意什麼?

- 利息與倉棧費:根據《當舖業法》第 11 條,年率最高不得超過 30%(月息 2.5%)。此外,當鋪可收取「倉棧費」(保管費),法規上限為收當金額的 5%。

- 「當票」的法律地位:當票是取回物品的唯一憑證。遺失需立即辦理掛失,否則若被他人持當票取走,損失難以追回。

- 流當期限:一般約定為三個月又五天。若期限屆滿未贖回且未付利息(順延),物品將「流當」,所有權轉移給當鋪。

當鋪常見額度是多少?

物品類別 | 價值特性 | 預估額度 (市場殘值 %) | 備註 |

|---|

黃金 / 金飾 | 極高流動性、全球公認價值 | 80% - 95% | 依據當日國際金價扣除損耗計算。 |

勞力士等名錶 | 品牌保值性強、二手機場成熟 | 70% - 90% | 需附保卡、原廠盒子,車況/磨損影響大。 |

汽車 / 機車 (留車) | 擔保力強、殘值明確 | 70% - 90% | 視年份、里程與市場流通熱度而定。 |

汽車 / 機車 (免留車) | 風險較高 (車主繼續使用免留車) | 50% - 70% | |

精品包 (Hermes/Chanel) | 品牌價值高,但易受流行影響 | 50% - 70% | 必須為正品,配件(防塵袋/購證)越齊全越高。 |

鑽石 / 珠寶 | 鑑定門檻高、裸鑽比較保值 | 40% - 60% | 著重於 GIA 證書及主石品質,設計費通常不計。 |

3C 產品 (筆電/iPhone) | 折舊極快 | 30% - 50% | |

房地產 (二胎) | 價值最高但程序相對多 | 60% - 80% | 部分當鋪提供土地/房屋二胎,需謄本設定。 |

一天內借到錢的管道(四)信用卡預借現金

一般看到ATM都有電話可以聯絡該銀行人員,也能在ATM螢幕上操作點選預借現金功能,全程不需人工介入審核,直接提領現金。

信用卡預借現金為什麼可以?

銀行在核發信用卡時,已經對持卡人進行過聯徵徵信。預借現金的額度是基於你的「信用總額度」按比例預先給予的。

信用卡預借現金什麼情況下不可以?

- 信用卡額度已滿:若你平日刷卡已佔滿額度,則無餘額可預借。

- 信用評分受損:近期有延遲繳款紀錄、被強制停卡,或銀行偵測到異常交易風險,就會直接鎖定預借現金功能。

信用卡預借現金要注意什麼?

- 手續費非常高:每次預借皆需支付手續費,通常計算公式為:

每筆預借金額 x 3% + NT$100~150。

- 循環利息:若未在當期帳單結帳日前全額還清,剩餘金額將滾入循環利息(年利率通常將近15%),而且信用卡預借現金計息日是從「預借當日」開始起算,而非結帳日。

- 信用評分嚴重扣分:使用預借現金會被視為「財務狀況極度不穩」,將大幅降低未來申請房貸、信貸的成功率。

信用卡預借現金常見額度是多少?

通常為信用卡總信用額度的 10% 至 50%。

一天內借到錢的管道(五)找親友

找親友唯一「最溫馨」也「最殘酷」的管道。

找親友為什麼可以?

基於長期的情感累積,無需擔保品、無需看信用評分、無需付手續費。

找親友什麼情況下不可以?

- 對象能力有限:即便對方想幫你,若其本身亦處於財務緊繃狀態,借貸行為便無法成立。

- 信用破產:過去曾有向親友借錢不還的前科,導致關係圈內的「名聲」已毀。

找親友要注意什麼?

務必簽署借據!即使是親兄妹,也建議寫下簡單的借據(內容包含:借款人、貸與人、金額、利息、還款日期、簽名)。這不是不信任,而是保護雙方的權益,避免未來因記憶模糊產生爭執。

人情債難還,如果親友說三道四也很常見,有事請你幫忙你也難以拒絕。

找親友常見額度是多少?

無固定標準。