農會貸款是什麼?

農會貸款是由全台各地農會信用部所提供的金融服務,屬於農業金融體系的一環。

具體運作方式,通常是由政府主管機關(如農業部)與政策性金融機構(如全國農業金庫)制定整體的農業信用政策與專案規劃,再委託分布於各地方的農會信用部去執行,除了常見的土地貸款、房貸,農會也有開辦青農貸款,如果年齡介於18-45歲者,千萬不要錯過機會。

而台灣的農會當然不只有貸款這項服務,他開辦並網羅農會相關的經濟活動與服務喔!

農會是什麼?

農會是台灣的農民組織,由政府依法設立,主要目的是保障農民的權益、推動農業的發展、協助政府執行農業相關政策。

- 推廣業務:農業技術輔導、產銷班管理、農民教育訓練、休閒農業推廣等。

- 經濟業務:農產品共同運銷、倉儲、加工,以及超市、農產直售等銷售通路。

- 金融業務:透過信用部辦理存款、放款、匯兌,功能有點類似小型在地銀行,也是農民取得低利貸款的主要管道。

- 保險業務:受政府委託辦理農民健康保險、家畜保險、農民職業災害保險等。

全台各鄉鎮幾乎都設有農會,採地方分會制度,再由農業部(前農委會)統一監督管理,

也就是說,如果是針對想要辦理農業貸款的人來說,各地方的規定或資格會略有不同。

農民透過入會成為正式會員,來享有貸款優惠、技術輔導、農保資格等服務;一般民眾也可以在農會超市購物或到信用部存款,因此民眾與農會日常的接觸,其實比想像中頻繁喔。

農會貸款的資金來源

- 地方農民與會員的存款:這點跟銀行運作的方式很像,農會透過吸收地方民眾的存款,實現「取之於農、用之於農」的互助循環。

- 政府專屬基金撥款:農業部(前農委會)與全國農業金庫為了推動農業政策,而發展出像「農業發展基金」等政策性專案資金,提供各類低利、免息專案農貸。

農會貸款的利率通常遠低於市場行情,是農民申貸農會貸款最主要的誘因之一。

農會貸款資格

農會貸款的申請條件是比一般銀行申請貸款更嚴格的喔!

基本資格條件

- 年滿 18 歲之本國國籍自然人

- 信用紀錄良好,無逾期還款、呆帳等不良紀錄

- 具備穩定的還款能力,可提供財力或收入證明

- 部分方案須具備農會正式會員或農民保險被保險人身分

- 若申請土地相關貸款,土地分區須符合農業用途(如農業區、特定農業區)

基本資料的準備中,前三項與申請銀行的貸款差異不大,但是既然是農會,許多貸款予補助還是必須要有農會會員,或是真正有在從事農業的證明,才能夠申請的。

文件要求(一般需準備)

- 身分證明文件

- 土地或建物登記簿謄本

- 收入或財力證明(薪資單、扣繳憑單、財產清單等)

- 農業經營計畫書(政策農貸需附)

- 農地使用相關文件(如土地同意使用書、農地租約等)

農會會員與非會員資格差異是什麼?

- 正會員:

必須符合《農會法》第十二條之規定,真正有在從事農業生產、設籍於該農會轄區內的農民。正會員在申請各類農業貸款時,就擁有最優先的地位,並能享受最低的政策性專案農貸利率與較為寬鬆的信用擔保條件。

阿明種植 3 公頃的水稻,平時販售稻米並且加入所在地農會,符合正會員資格。

- 贊助會員:

設籍在農會宣告轄區內,但不符合正會員資格之個人(如一般鄉鎮居民或在地商家),就可以申請加入為贊助會員。贊助會員同樣能向農會申請各類服務,但其是相對正會員規定更嚴格。

小華住在農村,但本身從事上班族工作,沒有實際務農,希望支持當地農會,因此申請成為贊助會員。

- 非會員:

就是沒有務農加入農會正會員,也沒有成為贊助會員的一般民眾,一樣可以辦理存提款這類的金融業務,不過如果要申請貸款的話,只能說難度真的很高。

農會貸款適合與「不適合」的情況

- 實際從事農林漁牧的人:不論是需要添購農業機械、建設自動化溫室,還是遭遇自然災害需要重建的資金,農會提供的政策性專案農貸利率通常遠低於商業銀行,根本就是農業從業者的救星。

雖然農會非常支持從事農林漁牧業者,但如果近期有信用瑕疵、長期逾期、呆帳、債務協商,會跟在銀行申請貸款一樣被拒貸。

- 持有農地或偏遠地區土地之所有權人:以商業銀行來說,對於「農地」、「林地」或「山坡地」等非建地之鑑價很保守,甚至大多不予承作。相比之下,農會對農地或具農業用途之土地承作意願高,也能提供較為合理的鑑價與成數。

不過如果今天的情況是「持分土地」,不管是銀行還是農會,乘作的意願都很低,除非所有持有土地的人都簽署同意書,不然一般都不太能貸款。

- 六都以外及偏遠鄉鎮之在地居民:在商業銀行實體分行稀少、甚至未設據點的鄉村地區,在地農會深耕多年,對於地方房地產市場與居民背景有極高的熟悉度,常能提供比外來商業銀行更具效率且富有人情味的融資服務。

農會貸款類型

農會房貸

- 貸款用途:購屋、修繕、裝潢,部分農會也提供房屋增貸服務

- 貸款成數:視擔保品位置、房屋狀況及借款人信用能力綜合評估,一般可達六至八成

- 貸款期限:最長可達 30 年,前幾年通常設有寬限期

- 利率行情:農業金庫的農業版「農業安心成家貸款」前兩年利率低至 2.075% 起(機動計息),第三年起略微調升;一般農會房貸則依各信用部牌告利率加碼計算,約 2% 至 3.5% 不等。

也就是說,政府不只有開辦新青安貸款,讓年輕人購屋更為低利,農業部開辦的「青年安居購屋優惠貸款」提供貸款金額最高1,000萬元,民眾共享有1.5碼利率優惠,以一段式機動利率為例,目前為1.775%。

以下是舉例兩種可以嘗試申請農會房貸的族群:

- 阿偉夫妻準備購買第一間自住房屋,且阿偉已有穩定種植柳丁數年的收入,希望申請較長還款年限及優惠利率,便可考慮向農會申請房屋貸款。

- 王先生已從事漁業工作多年,打算換屋改善居住環境,可向農會申請房屋貸款。

農會土地貸款

農會的土地貸款,可以說是農會最核心的業務之一。跟一般銀行的偏好不同,農會對於「農業用地」承作意願不僅高,土地的鑑價與貸款的成數也比較好。

- 申請對象:農會正式會員或農民保險被保險人,需實際從事農、林、漁、牧等農業生產活動

- 土地條件:土地使用分區須為農業區,且為單獨持有的農業用地

- 貸款成數:農會農地貸款最高可貸約五成;民間管道成數較高但利率也較高

- 貸款額度:一般農業生產設備貸款最高可達 2,000 萬元,畜牧業最高 3,000 萬元

- 貸款期限:最長 10 至 30 年不等,依用途而定

- 利率行情:農地貸款利率約介於 1.5% 至 5% 之間,政策性農貸可享政府利息補貼

不過!如果是持分農地,就比較複雜了...

- 分別共有:雖然法律上,是規定共有人可以自由處分應有的部分,但農會與銀行考量日後如果面臨債務還不出來時,處分持分土地之法拍程序跟產權很複雜,因此在實務上多會要求取得「全體共有人」之同意並擔任共同保證人,才能受理申貸。

- 公同共有:因共有人並沒有明確的持分比例,要處分土地或設定抵押權,依法必須經過全體共有人之同意(或持有土地面積超過三分之二),因此在未辦理土地分割前,農會會直接拒貸。

農會信貸

農會提供會員最高約可貸三十萬至四十萬元的信用貸款,年利率一樣是看信用狀況而定,貸款利率大概是從 3.48% 起。

- 申請對象:信用良好、有正當職業且具還款能力的自然人,不一定需要農會會員身分

- 貸款額度:依用途不同而異;消費支出貸款最高約 300 萬元,理財週轉貸款部分方案可達 2,000 萬元,一般無擔保信用貸款則約 200 萬元以內

- 利率行情:全國農業金庫的消費貸款利率目前約 3.48% 起,消費性貸款約 3% 至 6%(視個人信評調整)

- 貸款期限:最短 6 個月,最長可達 5 至 7 年不等

農會信貸跟銀行的信貸,因為都是以個人的信用去評估,所以利率上的差異不會到太大,如果你沒有農會會員,可以直接考慮銀行信貸就好。

青農貸款

為鼓勵年輕人回鄉從事農業,青農貸款是目前政策性推動下,農會最為低利優惠的貸款方案之一。

申請對象:符合下列任一條件者即可申辦!

- 年齡 18 歲以上至 45 歲,且符合以下條件之一:高中職以上農業相關科系畢業、申貸前五年內曾參加政府認可的農業訓練滿 80 小時、農會正式會員、農民職業災害保險被保人、農業產銷班合格班員、具農場實習或農業生產經驗,或曾獲農業相關獎項

- 年齡逾 45 歲至 55 歲以下,且申貸前三年均有農業生產事實

貸款額度:

- 一般青農:最高 500 萬元(首次申辦或辦理未滿一年者最高 300 萬元),其中週轉金最高 100 萬元

- 農業部專案輔導青農(百大青農):最高 1,000 萬元,週轉金最高 200 萬元

利率優惠:

- 一般青農貸款利率目前約 0.79%

- 新貸案件 200 萬元以內額度的前 5 年貸款利率為 0%(免息),是農業貸款中少見的零利率方案

- 若借款人擔保能力不足,可透過農業信用保證基金協助,最高保證成數可達 9.5 成

農會貸款好不好過?影響資格的因素

許多人誤以為向農會申請土地或房貸很容易過件,但其實農會對於資格的審核往往超級嚴謹,因此常常有抱怨的聲浪出現。

但農會其實與所有銀行相同,在受理貸款申請後,就是向聯徵中心查詢借款人的信用紀錄,如果有不良紀錄就容易被拒絕。

其次就是有無擔保品(土地),在沒有信用的加持下,次要的抵押品如果也沒有,在農會相對也會是層層阻礙難以核貸。

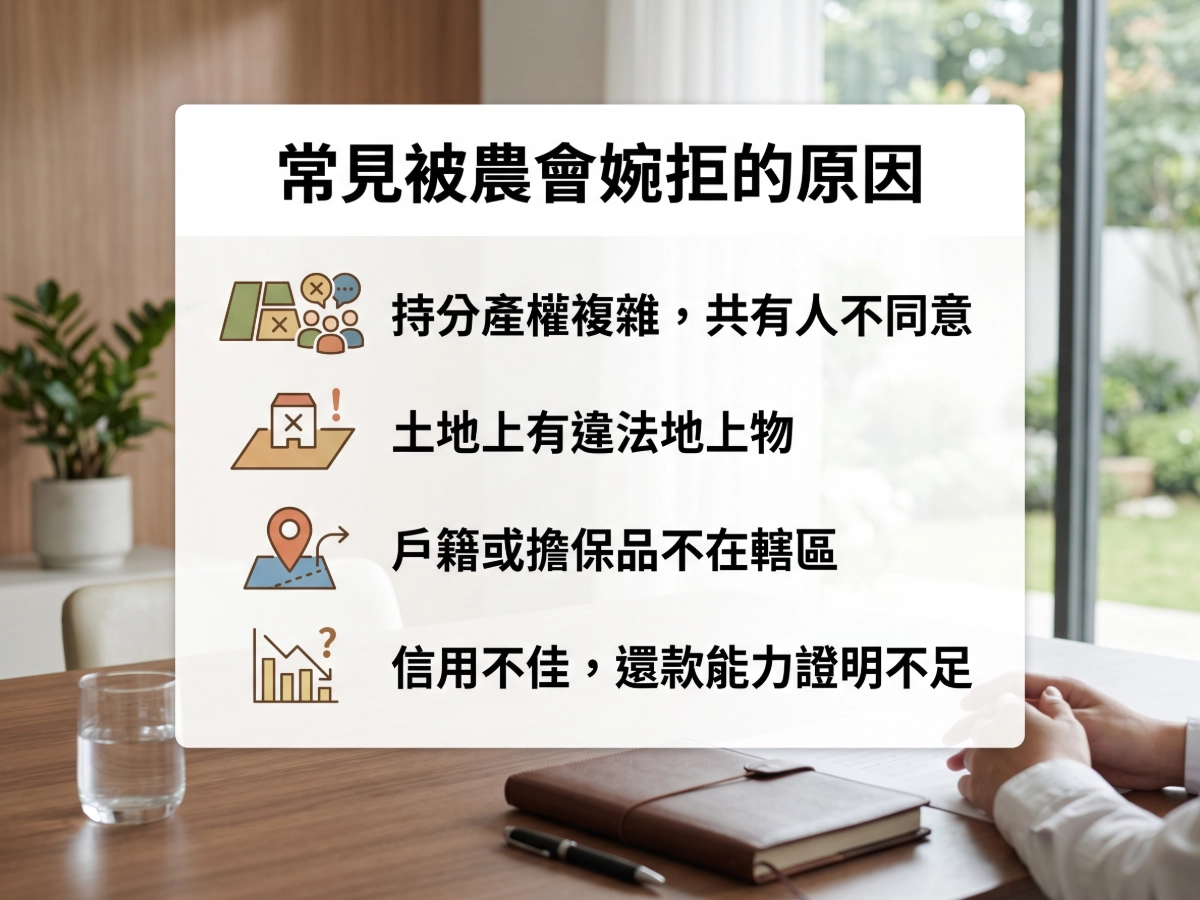

常見被農會婉拒的原因

- 持分產權複雜或共有人不同意:申請人企圖以「持分農地」進行申貸,卻無法取得所有共有人的共同簽署與連帶擔保。

- 土地上有違法地上物:農地上蓋違章鐵皮工廠、違建別墅。

- 戶籍或擔保品不在轄區之內:跨區申貸,常會直接拒絕。

- 信用評等不佳或無還款能力證明:借款人長期屬於無銀行網來紀錄之「信用小白」,或近期有債務協商、信用卡循環利息等信用瑕疵,且無法提出還款能力證明。

農會貸款比較像是提供給特定客群與特定土地類型的民眾,享有市場上最實惠、最友善的貸款方案,因此在申辦前必須確認自己身分是否符合,才不會浪費掉時間成本喔!