3C借款風險有哪些?

3C借款的主要風險來自「價值折損速度」與「估價不透明」。

手機、筆電、相機屬於快速折舊資產,二手價值在 6–12 個月內平均下跌 35–50%。

若借款人無法於約定期限贖回,物品將依折舊後價值被出售,實際損失金額通常高於借款利息。

3C借款資安風險有哪些?

3C借款的兩種方案:

| 類型 | 操作方式 | 優點 | 風險重點 |

|---|---|---|---|

| 留機方案 | 借款人交付設備,由業者保管 | 利率低、流程單純 | 需確認保管條件與贖回規則 |

| 免留機方案 | 設備留在自己手上,安裝授權App | 不中斷使用權 | 有資料外洩或遠端鎖機風險 |

3C借款留機方案風險:

- 點交時須錄影、序號(IMEI)應載入合約。

- 配件要寫進清單:充電器、盒裝、轉接頭、鍵盤、筆電充電器。

有給就列,沒給也列「未附」。

- 保管責任要清楚:合約或點交單應註明。

遺失、損壞、泡水、維修的責任歸屬+賠付方式,沒寫就沒保障。

- 贖回與逾期規則:

- 設備放哪裡?有無上鎖櫃/保險櫃/保管紀錄

- 贖回怎麼驗機?驗哪些項目、誰負責

- 逾期怎麼處理?會先通知還是直接處分

- 結清會給什麼?結清證明/贖回證明能不能開

3C借款免留機方案風險:

- App 必須上架於 Google Play / App Store。

- 不得要求「裝置管理員」(MDM)或「遠端抹除」權限。

- 結清後,業者需提供卸載與解除權限說明。

不是所有免留機都會強制裝 App,但有要求裝 App,就要當成「資安條款」在談。

3C借款爭議與申訴

若3C借款發生估價爭議、遺失或侵占情形,可依《當舖業法》第23條進行申訴或移送司法機關。

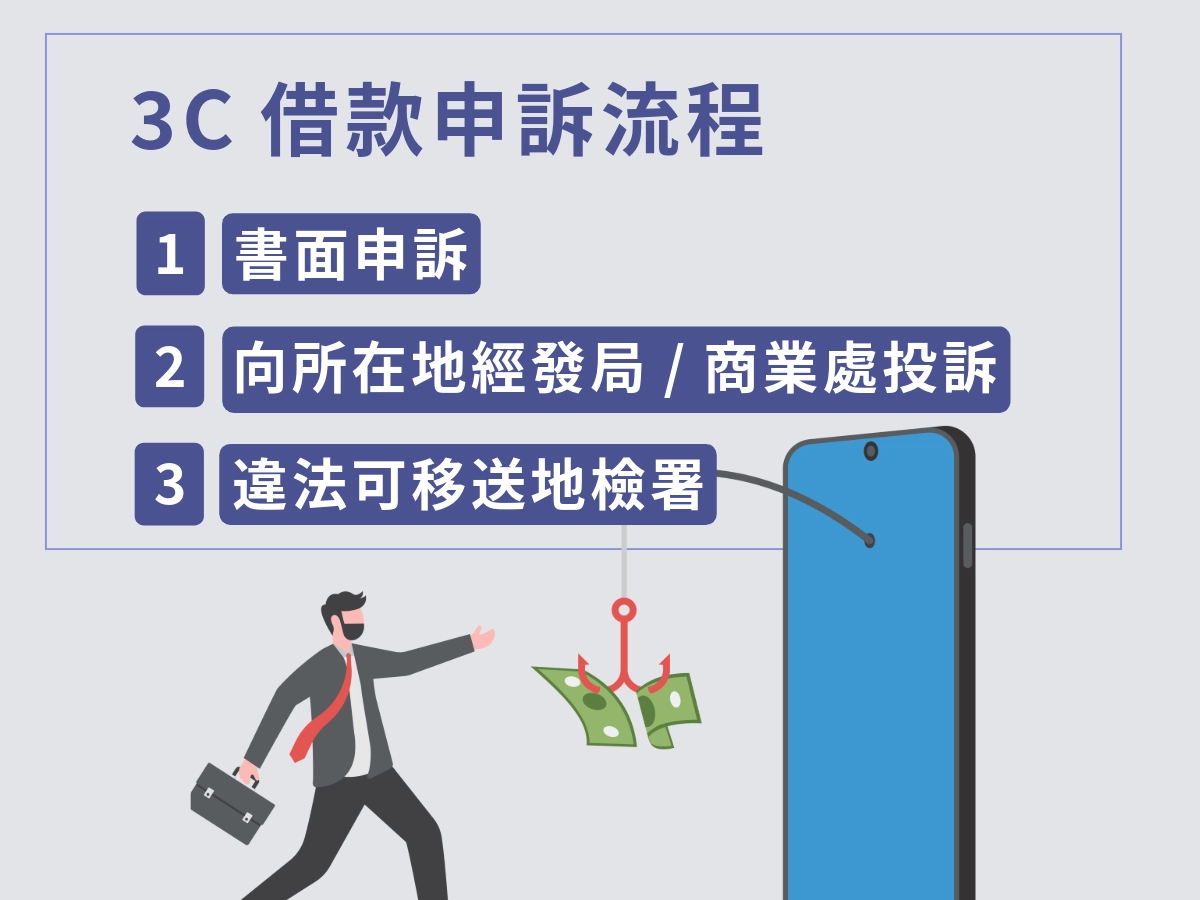

標準處理流程:

- 先書面申訴,保留估價單與對話紀錄。

- 業者未回覆 → 向所在地經發局或商業處投訴。

- 涉嫌違法者 → 可移送地檢署。

常見糾紛預防建議:

- 所有文件留存至少一年。

- 契約應載明贖回條件、結清證明。

- 不簽「口頭估價」或「空白契約」。

常見 3C 借款爭議與應對建議:

| 爭議類型 | 法律定性 | 建議行動 |

| 估價爭議 | 民事契約爭議 | 簽約前務必確認「典當當票」上的金額與利息是否符合《當舖業法》上限(年率不得超過 30%)。 |

| 物品遺失或毀損 | 違反保管義務 | 當鋪業法 第13條協議賠償。現行法無固定倍數,若因當舖過失致 3C 產品損壞,雙方應進行損害賠償協議;協議不成可走民事訴訟。 |

| 侵占/私自處置 | 刑事侵占罪 | 若未滿流當期限(通常為 3 個月又 5 天)卻將物品賣掉,可直接向警察局報案。 |

3C借款合法業者怎麼挑選?

先打破一個常見的誤會:3C借款若標榜不查聯徵,只代表放款方不是走銀行那套聯徵流程,

不用幻想「完全不審核」,主打免審核、秒過件的99.9999%為高風險詐騙。

目前市面上提供 3C借款 的主體可分為四類:

- 合法當舖體系

- 合法民間借貸平台

- P2P 媒合平台

- 融資公司與合作金融體系

3C借款方式1:合法當舖

合法當舖是目前 3C借款 最穩定、監管最嚴格的管道,

依《當舖業法》規定須具地方政府核發登記字號,並接受定期稽核。

特徵:

- 開立當票或電子收據,載明金額、利率、期限

- 物品須留存並保險

- 到期可贖回、續期或依法處分

判斷合法條件:

- 登記字號與實體地址可查

- 收據與帳戶名稱一致

- 簽約文件載明「利率、贖回、結清」

3C借款方式2:合法民間借貸平台

此類平台以公司自有資金放款,不媒合投資人資金,屬非P2P型的直接放款平台。

以立核貸為例:

- 不查聯徵,以設備價值審核。

- 採線上申請與電子簽約,明列費用結構。

- 放款主體與收款帳戶相符。

優點:

- 流程快速,審核撥款常見 1 日內可完成

- 合約透明、可提前清償

- 不須親臨即可完成

適合:想線上申請3C借款、但仍要求合規契約與公司放款者。

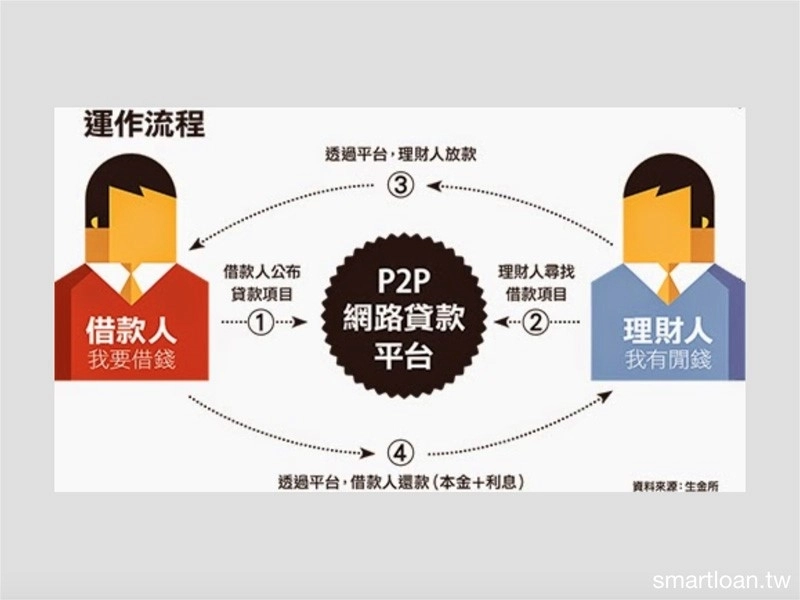

3C借款方式3:P2P 媒合平台

P2P(Peer-to-Peer Lending)屬「投資人出資、借款人申請」媒合機制,

受金管會監督,業者應遵循「網路借貸平臺業務事業指導原則」,採行實名制、銀行信託管理金流等規範。

合法條件:

- 採實名制

- 金流隔離(信託保管或第三方支付)

- 利率、合約、揭露符合《民法》與指導原則

優點:

- 撥款速度快:由於金額小(通常在 2–10 萬之間),審核流程簡便,最快當天即可拿錢。

- 不佔銀行額度:這類民間借貸不計入聯徵中心的負債比(DBR22倍),不影響未來與銀行的往來。

風險與代價:

- 平台風險:平台倒閉、捲款潛逃或造假債權(如 im.B 案)

- 利率極高:換算年化利率通常接近 16% 的法定上限,加上手續費、服務費後,實際負擔可能非常沉重。

- 高額違約金:一旦延遲還款,平台收取的違約金通常很高。

- 質押與所有權糾紛:部分平台要求「留機」(扣留設備),若為「不留機」,則可能要求安裝監控軟體或簽署具爭議的轉讓協議。

3C借款方式4:融資公司與合作金融體系

這一類屬於「有登記、有合約、但非銀行體系」的放款機構,包含合法融資公司及部分金融科技放貸平台(FinTech)。

合法條件與特性:

| 類型 | 法規依據 | 放款主體 | 合法保障 |

|---|---|---|---|

| 融資公司 | 《公司法》《民法》第406條 | 登記公司 | 高 |

| 金融科技放貸平台 | 《金融科技發展與創新實驗條例》 | 受金管會監理 | 高 |

共同特點:

- 放款主體登記可查(有統一編號、公司登錄資料)。

- 合約條款明確、電子簽約可留存。

- 收費結構與利率公開透明,符合法定上限(年化 16% 以內)。

- 支援線上估價與即時放款,流程與民間平台類似但具法律保障。

適合有穩定收入、但不便親臨當舖或偏好線上流程的使用者。

可用於筆電、手機、相機等3C借款質押,亦支援混合抵押(如信用+設備)。

3C借款合法管道快速檢核

- 查公司登記(經濟部商業司/金管會名單)

- 契約須明列:利率、贖回、逾期、結清條件。

- 收款帳戶名稱與公司主體一致

- 收據、當票、電子簽名具可追溯性

- 拒絕押證件正本、提款卡、或要求網銀密碼。

若能同時滿足「登記在案」「契約完整」「收據一致」三項條件,即可視為合法 3C借款管道。

高風險警訊(建議直接避開):

- 只講月繳,不講實拿、總還、APR

- 拒絕提供收據、不允許拍照合約

- 收款帳戶為個人名義,或與公司名稱不符

- 交機給外送員/司機,但沒有收據或寄存證明

所有費用與權限條款須白紙黑字寫入契約,否則即使不違法,也屬資訊不透明的高風險行為。

3C借款額度與估價標準

3C借款的額度取決於設備「可回收價值」 ≈ 二手市價 × 折率,折率區間約為 50%~90%,視品牌、年份、機況決定。

實際可借金額會依下列條件浮動:

| 評估項目 | 對額度的影響說明 |

|---|---|

| 品牌/型號 | Apple、Samsung 、Asus 保值性高,額度較優;雜牌估不到價 |

| 上市年份 | 一年內新品可達市價 8~9 成,兩年以上逐年下滑 |

| 外觀損傷 | 刮傷、撞角、裂痕、鏡頭磨損會折價 5~30% 不等 |

| 功能正常性 | 相機、Face ID/指紋、充電、Wi-Fi/藍牙等任一異常皆降額。螢幕有無烙印、是否能正常開機,穩定運作、是否有維修紀錄 |

| 盒裝與保固 | 配件齊全,原廠盒裝、充電組、購買發票者、有原廠保固者,估價通常高出10%至15%。 |

2026 年熱門機型估價參考:

| 品牌/型號 | 二手市價 | 留機最高額度 | 免留機額度 |

|---|---|---|---|

| iPhone 14 Pro 128GB | $18,000 | $15,000(83%) | $12,000(66%) |

| iPhone 13 128GB | $12,000 | $10,000 | $8,000 |

| iPhone 12 mini | $8,000 | $6,500 | $5,000 |

| Samsung Galaxy S22 | $10,000 | $8,000 | $6,500 |

| MacBook Air M1 256GB | $17,000 | $14,000 | $11,000 |

| MacBook Pro M2 512GB | $28,000 | $24,000 | $18,500 |

| ASUS ROG Zephyrus G14 | $25,000 | $20,000 | $16,000 |

留機方案估價區間落在市價 70~90%;免留機因資安風險高,多數僅落在市價 50~70%。

3C借款 0 利率是真的嗎?

所市場上常見的「3C借款 0利率」大多屬於行銷用語,實際上仍會產生費用折算成APR。

實際放款時,費用往往被分拆為「保管費」「倉棧費」「帳管費」「續期費」等名目。

3C借款的費用結構:

- 月息(名義利率):一般落在 1%~3%。

- 保管費/估價費:約 1%~2%。

- 續期費:每 30 日為一循環期。

所有費用皆應於契約內明列。若業者拒絕揭露項目或僅以口頭報價,屬高風險行為。

3C借款划算還是直接賣掉划算?

判斷「3C借款划算還是賣掉划算」的重點是:折舊率 × 贖回期 × 重購成本。

兩種選擇的差別在於:「你還會不會用這台設備?」

以 iPhone 14 Pro 為例:

- 二手回收價:約 $14,000

- 留機借款額度:約 $10,000

- 到期總還款:約 $13,500

- 實際成本:$3,500(借款利息與費用總和)

依照金額,借款比賣掉少拿 $4,000,並多支付 $3,500 利息與費用,這總數就是保有設備使用權的費用。

如果你確定順間還會用到,並且設備正常、高保值,则借款有比較好的資金操作平衡。

反之,如果已有換機打算或設備預備進入陳老期,直接賣掉可接受的成本最低,是比較精準的价值總算。

3C借款怎麼申請?

3C借款屬「動產質押型借貸」,與一般信用貸款不同,重點不在個人信用,而在設備價值與所有權證明。

因此,即使沒有工作、沒有聯徵紀錄,只要物件合規、文件齊全,仍有機會申請。

3C借款的基本條件

| 條件項目 | 判斷重點 | 審核依據 |

|---|---|---|

| 設備所有權 | 借款人須為設備擁有者 | 購買發票/保固卡/IMEI配對 |

| 設備功能狀態 | 可正常開機、能驗證序號 | 現場檢測或照片檢驗 |

| 身分證件 | 須年滿20歲(部分業者18歲可) | 身分證、健保卡、駕照任一組 |

| 借款金額上限 | 依估價比例決定(50~90%) | 估價報告/現場評估 |

| 契約簽署 | 必須本人簽名或電子簽約 | 當票或電子合約 |

3C借款強調「物件真實」「權屬明確」「流程可追溯」。

無論線上或實體申請,業者皆須保留收據與合約副本。

3C借款的申請資格

| 借款族群 | 是否可申請 3C借款 | 限制條件/注意事項 | 必備文件 |

|---|---|---|---|

| 上班族 | 可 | 最容易核准,僅需提供身分證與設備 | 身分證、3C產品、購買證明(若有) |

| 學生 | 條件式可 | 需年滿18歲、設備本人持有,額度上限約1萬元 | 身分證或學生證、設備購買證明 |

| 無業/家庭主婦 | 條件式可 | 需本人持有設備且能驗機;估價後依物件放款 | 身分證、設備照片或現場點交 |

| 信用瑕疵者 | 可 | 不查聯徵,以物件價值為主;若有遺失紀錄可能降額 | 身分證、設備序號(IMEI) |

| 外籍人士 | 條件式可 | 須具有效居留證及合法身分;部分業者不受理 | 居留證、護照、設備證明 |

| 公司員工(公司設備) | 條件式可 | 須有公司蓋章授權文件,證明使用權 | 授權書、公司證明、身分證 |

| 二度借款人 | 條件式可 | 須先結清前筆借款或續期;同物件不得重複抵押 | 前筆結清證明、原當票或合約 |

| 代理借款人 | 不可 | 若非設備擁有人,可能觸法(侵占、詐欺) | 不受理 |

若借款人非設備擁有者(如代借、公司財產),可能觸及《刑法》第335條侵占罪或第339條詐欺罪,應避免此類代理申請。

3C借款需準備文件清單

| 文件名稱 | 功能用途 | 備註 |

|---|---|---|

| 身分證正反面 | 驗證身分與年齡 | 部分業者可用駕照或健保卡替代 |

| 3C產品購買證明 | 驗證所有權 | 發票、保固卡或網購訂單截圖 |

| 設備實體資料 | 估價與檢測 | 現場帶機/拍照上傳 |

| 聯絡方式 | 確保通知與贖回聯繫 | 手機號、Email |

| 公司授權文件(若為公務機) | 避免侵占爭議 | 蓋章授權或電子簽名檔 |

線上平台多採「身分證+機況照片+IMEI」三件組即可初審,實體當舖則會要求現場點交與簽收。

3C借款申請流程

| 流程階段 | 操作內容 | 驗證重點 |

|---|---|---|

| 1.線上預估或現場估價 | 上傳或帶設備現場估價 | 比對機況與市價 |

| 2.提交文件 | 提交身分證與所有權證明 | 審核真實性 |

| 3.簽署合約 | 確認金額、利率、贖回條件 | 書面或電子簽名 |

| 4.放款 | 現金/匯款入帳 | 出具收據與當票 |

| 5.贖回/續期 | 到期後支付本金與利息取回物品 | 須驗機簽收 |

若屬「免留機」方案,流程會多一步「安裝App」或「授權監控」,須確認應用程式合法上架且無過度權限。

3C借款常見申請錯誤與拒件原因

- 所提供設備非本人持有或為公司財產。

- 設備無法開機或無IMEI序號。

- 未提供合法身分證件。

- 提交照片模糊、無法辨識。

- 有未結清的舊借款或遺失記錄。

若遭拒件,建議重新檢附完整文件或改採「留機方案」,審核成功率會明顯提高。

3C借款的審核時間與放款速度

- 線上平台:文件齊全後約 1~3 小時審核、當日撥款。

- 實體當舖:現場估價後可立即放款。

- 民間融資公司:一般需 1 個工作日。

放款速度不代表安全程度。

合法業者會要求合約、拍照與身分驗證程序,流程較慢但具保障。