線上借款APP是什麼?

線上借款 APP 就是把銀行借款流程簡化後,再塞進 App 裡面線上審核,就不用特地請假跑銀行借款。

傳統上,借款要跑分行、抽號碼牌、填一堆紙本資料,動輒花上好幾天,請假還要被扣錢;

現在只要下載 APP、填寫資料、對保認證,等 AI 跑完審核、行員複查沒問題,錢就可以直接進你指定銀行帳戶。

多數線上借款 APP 的共通點大概有幾個:

- 全程線上借款:申請、上傳文件、簽電子約、還款查詢,全都一機搞定。

- 快速審核:靠大數據與 AI 風控模型,很多平台會主打「30 分鐘內知道結果」、「24 小時快速撥款」。

- 顯示費用與還款試算:利率、期數、每期金額,都可以先算得清清楚楚。

也因為線上借款 APP 太方便,容易被淪為詐騙或斂財工具,因此上架 APP 的平台也有設置相關規則。

強制公開「所有費用」不准藏資訊

市面上有許多濫竽充數的借款業者,多的是把高利貸或隱藏費用包裝得像是正規渠道。

真正合法、願意長期經營的借款平台,無論是在廣告、頁面、說明書上,都應該要把「年利率」與「總費用年百分率」寫清楚,不能只丟一個看起來很漂亮的數字。

應該至少看到以下幾項:

- 年利率範圍(例如 6%~16%)

- 總費用年百分率(APR,包含利息+必要費用)

- 各項費用:開辦費、風險管理費、帳務管理費、違約金等,怎麼算、什麼時候收。

金管會近年一直有在盯著金融廣告,不能嘴上喊著零利率、零手續費,結果實際上用一堆其他名目收款,像是徵信費、帳戶管理費、風險管理費……等等。

這種廣告誰都可以說,問題是消費者根本看不出自己到底要付多少。

像這種表面很佛、實際很兇的收費方式,已經被明確列為可能構成虛偽或引人錯誤的廣告類型。

任何一個 APP,如果費用寫得不完整、不敢給你看總費用要多少,只給你一些模糊的月付金額或月利率,那就把它關掉,找別人。

借錢討生活已經夠燒腦了,不需要再跟一堆隱藏費用玩捉迷藏。

禁止洩漏個資

線上借款 APP 的運作,本質上就是借款,借款需要熟知個人訊息——身分證、薪資、聯徵、聯絡方式,甚至住家地址,都會交給對方。

有些 APP 也會跳出提示:會在使用期間取得使用者定位,比對上傳資料真實性,確認無偽冒風險。

面對銀行,你可以非常安心;但面對不知道業者是誰的線上借款 APP,難免讓人心驚膽顫。

因此面對線上借款 APP 怎麼使用個資,一定要看清楚合約條款,底線也要踩得非常清楚。

- 必須有完整的隱私權政策,說明資料怎麼收、怎麼用、會保留多久。

- 不得任意將你的資料轉賣或挪作其他用途,尤其是轉給與業務無關的第三方。

- 系統端要有加密、權限控管,不能隨便一個後台帳號就能看光你的細節。

像 P2P 平台( 媒合金主的平台),對投資金主顯示的是去識別化的借款資訊,包括借款人條件與用途。

但平台不應該把完整姓名、身分證號、聯絡方式直接攤出來給投資人看,這是一種基本的防護。

可以想像成現在的銀行轉帳頁面,在收款人帳號上可以看到對方的名字,但林大衛會變成林O衛。

這是一種確保匯款資訊正確的適當揭露,而線上借款 APP 也只能像這樣,在不影響個資洩漏的情況下適當揭露。

若是媒合平台,必須聲明

很多線上借款 APP 或網站,其實不是自己掏錢借你,而是扮演「牽線紅娘」的角色。

一邊是有錢的投資人,一邊是需要資金的申貸人,中間的平台負責風控、媒合、金流與合約。

這類型就是 P2P 借貸平台。

像穩穩信用、LnB 信用市集,就是典型案例,官方也會明白寫出自己是「媒合平台」,而且投資人收益取決於借款人還款狀況,本身不保證收益。

他就像是蝦皮購物,平台提供服務、提供刊登的地方,賺買賣的手續費跟曝光,但價格怎麼開都看賣家,也不能保證你東西收到一定沒問題。

這種平台若想合法經營,有幾件事一定要寫在使用說明上。

- 自己是不是放款人?還是純媒合?

- 出問題時,誰是債權人、誰是債務人?

- 有沒有第三方保證?還是完全自負盈虧?

在借錢前你要先知道借款對象是誰,如果是銀行或融資公司,制度與保障相對明確,放款的人就是他們自己。

但如果是P2P 媒合型,你要面對的不是公司,而是一個不認識的有錢人,媒合平台只負責配對,風險結構與權利義務不太一樣。

只要 APP 說自己借款超安全、超神速,卻不講清楚是誰來給錢,那就要查清楚再說,避免發生金融糾紛找不到人負責。

線上借款APP大評比

穩穩借款人

穩穩借款人的背後是穩穩信用,有跟遠銀商業銀行合作,採用的是典型 P2P 借貸模式。

一端是需要資金的借款人,用 APP 送件、上傳資料、等審核;

另一端是投資人,透過穩穩投資人 APP 看去識別化後的案件資訊,選擇要投資哪一筆。

穩穩借款人的特色:

- 借款流程線上化,有 APP 追蹤申辦進度,不用盯電話

- 平台會公開案件條件(但隱去個資)給投資人選擇,形成「多人集資借一人」的結構。

- 有繳款提醒與紀錄功能,避免你忘了繳款造成逾期費用。

優點是彈性較高、對某些申請不了銀行的人來說比較有機會,像是信用瑕疵、信用小白就可以利用該 APP 匿名借錢。

缺點是利率與費用要自己看清楚,沒有業務幫忙逐一解釋給你聽。

另外還款壓力不會因為是群眾資金就比較輕鬆喔,該還的錢還是一樣那些,記得按時還款,避免貸款遲繳。

便捷貸

便捷貸公司在台中大里,比較特別的是它是以媒合銀行的形式經營。

適合那些平常沒時間跑銀行,或是需要人幫忙確認哪家銀行貸款最優惠的人。

主要以房屋二胎(拿房子借錢)為主打項目,但也有其他的汽機車貸款及信用貸款可以參考,方案多元。

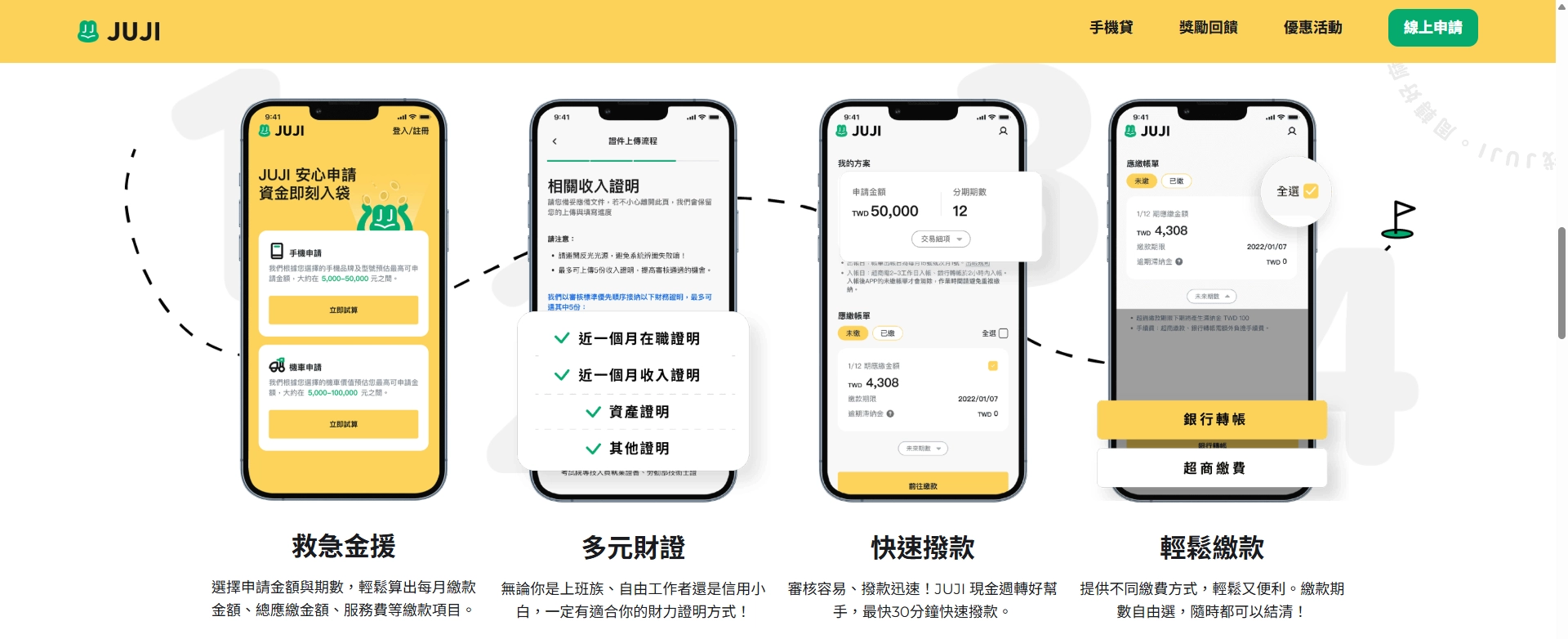

JUJI 招財麻吉

JUJI 招財麻吉在 Dcard 討論度很高,它主打小額資金救急,利用手機或機車小額借款。

JUJI 比較像用你現有的手機或機車資產當作擔保品,先借你一筆錢再搭配分期付款,頁面輕鬆好操作。

對急需資金、又沒有信用卡額度的人來說,是還不錯的選擇,有按時還錢也不會拿走手機或留車。

帳單都是固定的,因此如果有需要提前還款,在簽約之前就要先提出問題。

簽約前,記得先算清楚視訊對保費要多少。

逗pay

逗pay 是一款標榜 AI 審查的無卡分期 APP,類似預付卡,不是給你現金,而是往你的卡裡充值。

本質上是預先幫你準備可動用額度,讓你在消費時不用信用卡也能分期。

- AI 智能風控系統,自動給予「信用評等」與「錢包額度」。

- 全程線上操作、任意時間都能申請。

- 免信用卡即可獲得分期額度,主打年輕族群與信用新手。

- 標榜最快 24 小時可到帳,解決臨時用錢需求。

但也要注意,逗pay 在說明中寫明會在使用期間取得 GPS,以查證上傳資料的正確性,風控效果高,隱私風險也高,要自己衡量。

整體來說,它比較偏 AFTEE 那種消費分期方案,不同的是先給你錢拿去買東西,不是先買才結帳。

總之逗 pay 不是純現金借款,沒辦法拿去繳房租,它給的是購物金,不是現金。

如果你是想要一筆小額現金快速入帳,那就要另尋高明。

與線上借款APP一樣方便的平台有嗎?

普匯

普匯金融走的是小額信用貸款路線,主打「AI 風控審核無人化」,也就是用系統提高核貸速度,而不是人工一筆筆去審。

- 提供小額信用貸款,資金用途可用於購屋、購車、裝潢等。

- 可在官網上直接試算額度與月付金額,初步了解自己條件。

它比較像是把傳統個人信貸,搬上網、加上自動風控,而不是單純的借款 APP。

對已經有一定收入、信用狀況普通以上、但不想跑分行的人來說,是一種折衷選擇。

在法遵、資訊透明度與結構上,也規範得比較完整。

手機貸兔

手機貸兔 BunnyCash 主打的就是手機貸款,也有機車貸款,定位跟 JUJI 有點類似,也是用資產的殘餘價值給額度。

- 自有手機最高可申請 5 萬元,機車最高 10 萬元,不限品牌型號。

- 申請完全線上,大約 10 分鐘可完成資料填寫。

- 強調「免留機」,申請後手機仍可使用。

- 審核結果在 1 個工作天內通知。

手機貸兔的優勢在於速度快、條件低,如果手頭緊,又可以接受利息換方便,這類商品貸款比無擔保的信用貸款更容易過件。

LNB 信用市集

LnB 信用市集是 P2P 借貸平台,也是台灣第一家取得金管會專案核准、與銀行合作的網路借貸平台。

- 是「媒合平台」,服務是讓投資人與申貸人互相配對、雙方共惠。

- 投資人收益取決於申貸人還款情況,不保證任何收益。

對借款人來說,LNB 的操作流程也是線上化:填資料、送件、系統風控、媒合、簽約、還款查詢,這些全都可以透過網路完成,全程線上借款。

體驗上跟 APP 沒太大差異,只是載體在瀏覽器而不是手機 APP。

有金管會認證,可以保證平台本身沒問題,但還是要注意借款人的身份跟放出來的條件。

恆富

恆富資融本身是經營很久的民間借貸,以融資公司角色存在。

他們提供信用貸款、手機貸款、機車貸款、商品貸款與債務協商,近期也有針對告誡戶新推方案。

恆富跟線上借款 APP 同樣強調線上審核、線上撥款。

對於「被銀行退件、但還有還款能力」的族群,提供另一個選擇,尤其是針對剛出社會的信用小白特別友善。

關鍵數字也在網站上寫得一清二楚:

- 還款期限最短 90 日、最長可達 10 年。

- 年利率約在 6%~16% 區間。

- 風險管理費用自 3% 起,實際費率依個人條件與審核結果而調整。

這就是前面說的不能藏資訊的具體實作,至少借款人知道自己大概會落在哪一個費用區間,而不是簽完才發現怎麼這麼貴。

恆富比較偏向傳統貸款線上數位化經營,觀念與時俱進,是還不錯的借款對象,業務也挺和善的。