勞保局紓困補助 10 萬元是什麼?

「勞保局紓困補助10萬元」是什麼?

許多人會因為「補助」這個詞,認為它是無償性的補貼政策,但它真正的名字是「勞工保險被保險人紓困貸款」,是政府推出的貸款措施,因此申請的人仍需要還款並支付貸款利息。

年關將近,需要用錢的地方不計其數,如準備年貨、包紅包、支付大筆採買費用或清償年度舊帳,為了讓民眾的經濟壓力不要那麼大,勞保局幾乎每年農曆年前都會推出這個紓困計畫,讓勞工們可以取得一筆資金,減輕生活開銷與短期經濟壓力,安心過個好年。

相較於其他政府貸款,勞保紓困貸款的申請門檻較低、利率也相對優惠,且最高可申請 10 萬元,因此每年一開放申請,總是吸引大量勞工關注與申辦。

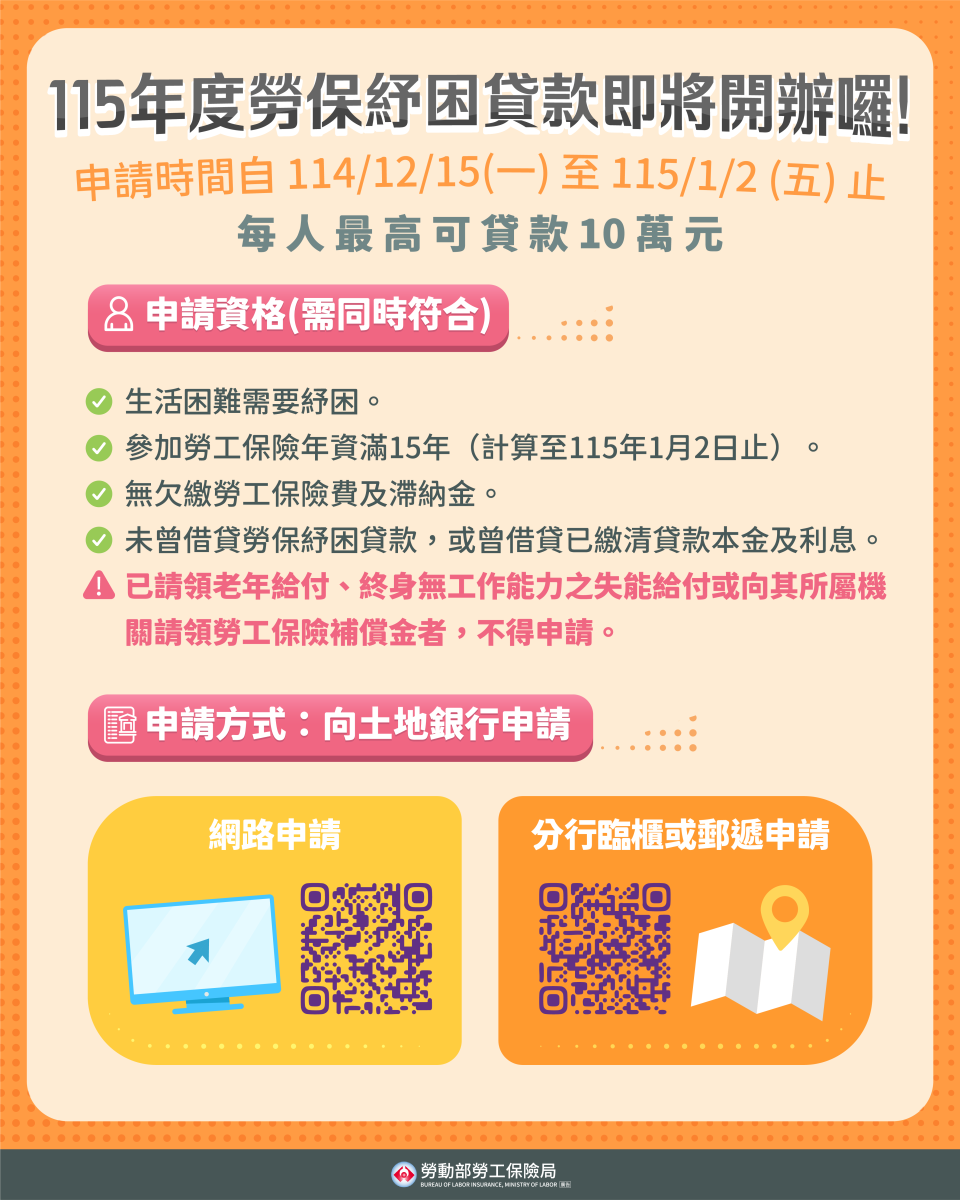

2026勞保紓困貸款條件:12/15已經開跑了

2026 勞保紓困貸款已於 2025 年 12 月 15 日正式開放申請。只要有符合申請條件,就可以在規定期間內提出申請,為年關資金做好準備。

- 申請期間:2025/12/15(一)至 2026/1/2(五)截止

- 貸款額度:每人最高可貸 10 萬元

- 申請方式:向土地銀行申請線上辦理或到臨櫃辦理

2026年勞保紓困貸款申請條件:

- 生活上有困難需要紓困:你覺得生活上有困難需要紓困。

- 勞保年資滿15年:計算到申請截止日 115/1/2 當天,申請人的勞保年資必須滿15年。

- 沒有欠任何勞保費用:沒有欠繳任何勞工保線費和滯納金。

- 沒有借過或已還清:過去沒有申請過勞保紓困貸款或已經還清債務才可以申請。

提醒:已經領取過老年給付、終身無工作能力失能給付或勞保補償金者,就不可以再申請。

勞保紓困貸款線上申請

想要申請勞保紓困貸款,除了到土地銀行臨櫃和掛號郵寄申請之外,政府非常鼓勵民眾透過線上申請方式完成辦理,以下是線上申請的流程:

確認自己是否符合申請資格

並不是所有人都可以申請勞保紓困貸款,這項貸款計畫是針對勞工的紓困貸款,所以對勞保年資門檻比較嚴格,在申請前記得先確認是否達到申請標準。

在期限內到土地銀行入口網站

符合申請資格的人可以在期限內(2025/12/15 ~ 2026/01/02)到土地銀行官方網站申請。

截自/台灣土地銀行 上傳身分證正反面、健保卡正面影像檔

線上申請須提供身分證 (正反面)、健保卡 (正面) 圖像檔案,並根據流程指示完成填寫。

確認申請完成

填寫完成、資料都上傳完成後就可以提交申請,記得確認是否完成。

如果提交失敗或不擅長使用手機、電腦的人,建議準備好文件直接到土地銀行臨櫃辦理。

勞保紓困貸款的優點

如果你還在猶豫要不要申請,可以看一下勞保紓困貸款有哪些實際優點,讓你更快判斷這個方案是否適合自己,也避免在資金需求急迫時,選擇到利率較高、條件較嚴苛的借款方式。

免保人/免擔保品

勞保紓困貸款不需要提供任何擔保品,也不需要找保人,只要符合「勞保年資滿 15 年」等基本資格,就可以憑個人信用與勞保紀錄申請。

還款彈性:前六個月只需繳息

這個貸款的貸款期間為三年,前六個月有「寬限期」,這段期間只要付利息不用還本,第七個月後才開始攤還本息,對還款人來說,經濟壓力也不會這麼大。

以最高額度 10 萬元來說:

- 第 1-6 個月:只要付 180 元的利息。

- 第 7 個月開始:平均攤還本息,每月繳款約 3,427 元。

利率低,資金成本相對輕

勞保紓困貸款的年利率通常都會調整,2026年度的年利率只要2.165%,和一般的信貸利率比,真的很低!

以 10 萬元、3 年期計算,整體利息支出約 3,800 元左右,對需要短期資金周轉的勞工而言,資金成本相對輕鬆。

可以線上申請

為了簡化申請流程,土地銀行提供全面e化的服務,讓民眾透過手機、電腦就可以完成申請,不用受到銀行營業時間限制,大幅提升效率。

撥款速度快

勞保紓困貸款的目的是希望讓勞工在年前可以獲取資金,因此,審核流程比一般信貸更快速,只要文件齊備且審核通過,最快 7 個工作天內就可以撥款。

當然勞保紓困貸款也並不是只有好處,雖然利率低,但它本質仍然是一筆需要按期償還的貸款。如果沒有按時還款,對個人的信用和後續申請貸款仍會產生影響。

勞保紓困貸款問題1:紓困貸款沒繳會怎樣?

勞保紓困貸款自 2003 年開辦到現在已經超過 20 年。根據統計,截至 2019 年,已有約 26 萬名勞工未按時還款,累積金額高達 220 億元。

那麼,為什麼會有這麼多人選擇不繳勞保紓困貸款?

- 沒有錢可以繳:

有些人申請時只看見「利率低、前 6 個月免還本」,卻低估了第 7 個月開始的還款壓力,等到真正開始攤還本息,才發現自己根本負擔不起。 - 政府的懲罰輕:

很多人認為政府不會像地下錢莊那樣暴力討債,所以優先繳別的債務。 - 通貨膨脹:

在物價持續上漲的環境下,有些人會認為晚點還更划算,反正政府貸款的利率低,與其將錢拿去還款,不如拿去投資、買房。

但你知道嗎?勞保紓困貸款一旦沒繳,影響的不只是現在,而是連未來的老本與信用都可能一起受影響。

從老本扣

勞保紓困貸款與一般銀行貸款最大的不同。如果勞保紓困貸款本息沒有按時清償,不會打電話催收,而是直接從你的「老年給付」裡扣除。坦白說,其實是拿自己「老後的保命錢」在墊付,影響到你老後的生活保障。

無法再次申請勞保紓困貸款

前面也有提到之前已經申請過勞保紓困貸款的人如果債務未還清,就無法再次申請。當未來真的遇到更急迫的資金需求時,反而會少了一個利率低、條件相對友善的選擇。

影響信用分數

雖然勞保紓困貸款是政府政策性貸款,但遲繳、逾期未繳仍會通報聯徵中心。這些紀錄都可能影響你未來申請 房貸、信用卡、信貸 等金融產品的核貸條件與成功率。

紓困貸款沒繳被告

有人會問:紓困貸款沒繳會被告或是面臨其他法律責任嗎?

通常是不會,為了避免因為金額不大的紓困貸款,衍生出長期訴訟問題,從未來給付「抵消」才是勞保局主要的追債辦法,這也是為什麼有些人會選擇不繳政府的貸款。

勞保紓困貸款問題2:條件不符,選擇「勞保貸款 30 萬」

如果你不符合勞保紓困貸款的申請條件、來不及申請還是額度不夠用的人,其實不用焦慮,除了政府,銀行與民間貸款機構,也都有針對「具備勞保身分的勞工」設計相關的勞保貸款方案。

銀行勞保貸款

有些銀行會看你的勞保投保紀錄、工作穩定性、信用分數,來決定要不要借你錢。如果條件不錯,額度有機會到 20~30 萬元以上,但銀行的審核通常比較嚴格、時間也比較久,不適合臨時急用錢的人。

民間勞保貸款(以 立核貸 舉例)

和銀行比,民間勞保貸款的門檻通常比較低、流程也快很多,只要可以提供勞保資料,條件不要太差,最高可以借到 30 萬元,對於急著用錢、的人來說,是一個很很的選擇。

不過,民間貸款的利率通常較高,遇到高利貸或詐騙的風險也很高。因此,在申請前一定要問清楚公司的合法性、利息怎麼算,避免錢借到了,反而壓力變更大。