這篇文章你會知道:

1.警示戶貸款利率

2.為什麼會變成警示戶?

3.警示戶貸款條件

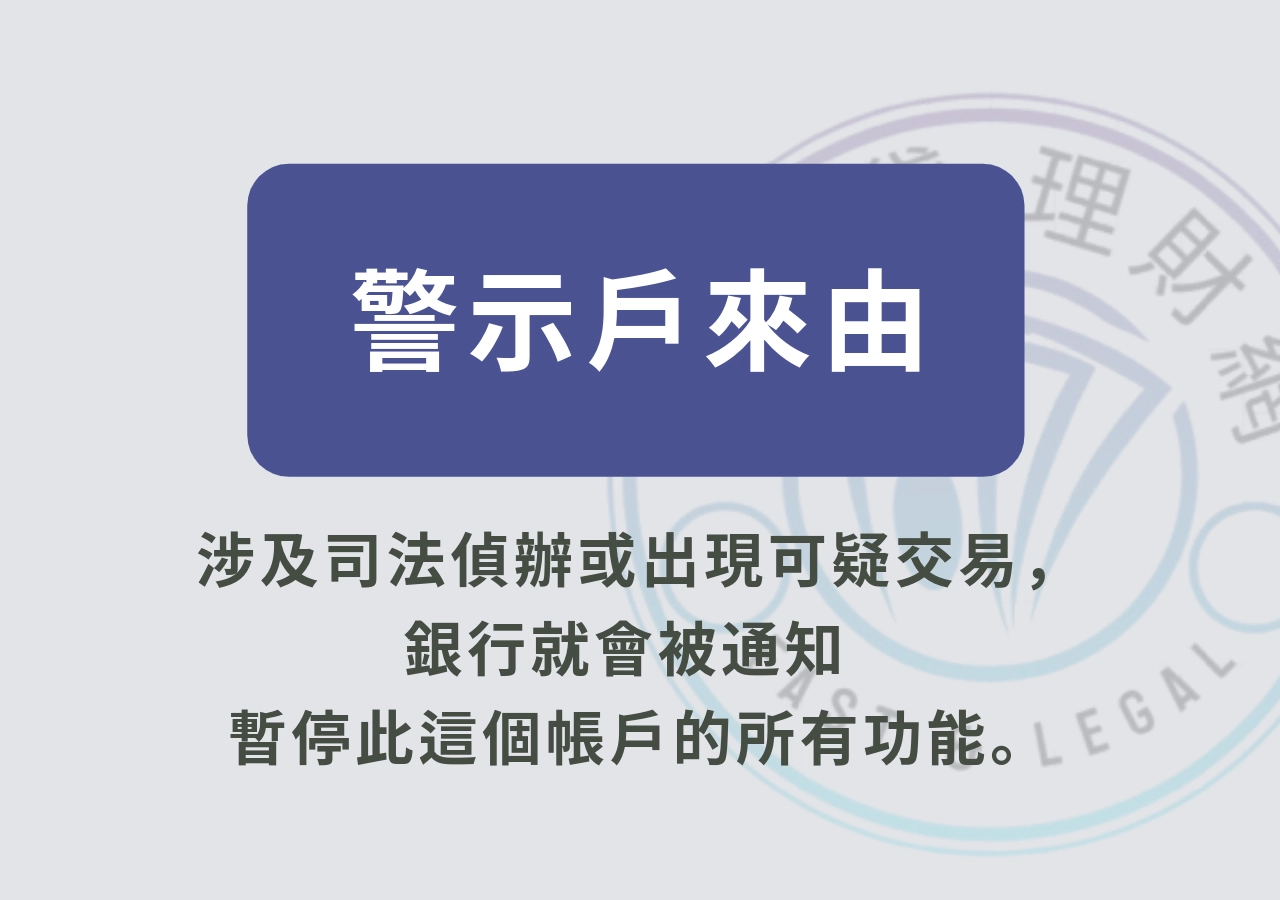

「警示戶」或「警示帳戶」,是指在台灣,銀行帳戶因為涉及司法偵查或出現可疑交易,被法院、檢察署或司法警察機關要求銀行暫停其所有交易功能的帳戶。

警示戶通常與刑事調查相關,如詐欺、洗錢等情況,即便帳戶持有人未必有犯罪行為,帳戶仍可能會因此遭到列管,這邊強調一下有時候成為警示戶的人,是莫名其妙被列為警示戶,但因為案件還在跑審核,所以會帳戶會一直呈現出警示戶狀態,就讓立核貸來為你揭曉變成警示戶該怎麼辦!

這篇文章你會知道:

1.警示戶貸款利率

2.為什麼會變成警示戶?

3.警示戶貸款條件

「警示戶」或「警示帳戶」,是指在台灣,銀行帳戶因為涉及司法偵查或出現可疑交易,被法院、檢察署或司法警察機關要求銀行暫停其所有交易功能的帳戶。

警示戶通常與刑事調查相關,如詐欺、洗錢等情況,即便帳戶持有人未必有犯罪行為,帳戶仍可能會因此遭到列管,這邊強調一下有時候成為警示戶的人,是莫名其妙被列為警示戶,但因為案件還在跑審核,所以會帳戶會一直呈現出警示戶狀態,就讓立核貸來為你揭曉變成警示戶該怎麼辦!

警示戶是因為個人或企業因信用狀況不良,被金融機構或聯合徵信中心(聯徵中心)列入警示名單的對象。這表示該對象在金融交易中被視為高風險,可能影響其申請貸款、信用卡或其他金融服務的能力。警示戶的資料通常記錄在聯徵中心,供金融機構參考。

警示戶可以貸款嗎?警示戶當然是可以貸款的,以下就是此篇文章的重點,警示戶貸款要找誰!

1.形成原因不同

2. 後續影響差別

3. 對信用與貸款的影響

4. 是否能解除

簡單來說:告誡戶像是「黃燈警示」,銀行提醒你要注意交易行為;警示戶則是「紅燈全停」,金融生活會被全面限制。

一旦帳戶被列為「警示戶」,警示戶想要找銀行貸款是很難核貸的,原因:

但也存在一些特殊例子:

警示戶無法從銀行取得資金,通常會選擇民間貸款管道。民間貸款受制較少,審核條件彈性較高,但也伴隨較高風險,所以一定要挑選像立核貸一樣合法的民間貸款。

以下以立核貸警示戶貸款舉例:

因有些人是莫名其妙被捲入警示戶案件裡,所以立核貸也會提供無須擔保品的信用貸款給警示戶貸款,所有的利率都按照法律走!因為立核貸是合法民間貸款平台,有需要的人可以免費諮詢立核貸。

合法民間貸款針對警示戶的貸款條件通常較銀行寬鬆,但仍需滿足一定要求,且需提供擔保品或替代方案以降低貸款風險。以下是為立核貸警示戶貸款條件:

其實警示戶貸款方案都差不多,以下會使用立核貸三個貸款方案說明,如果有需要其他貸款方案請免費詢問立核貸:

1. 機車貸款

2.民間線上借款平台

3. 手機貸款(App 借款)

警示戶不用擔心貸款無法通過,立核貸會幫你做出適合的貸款方案!

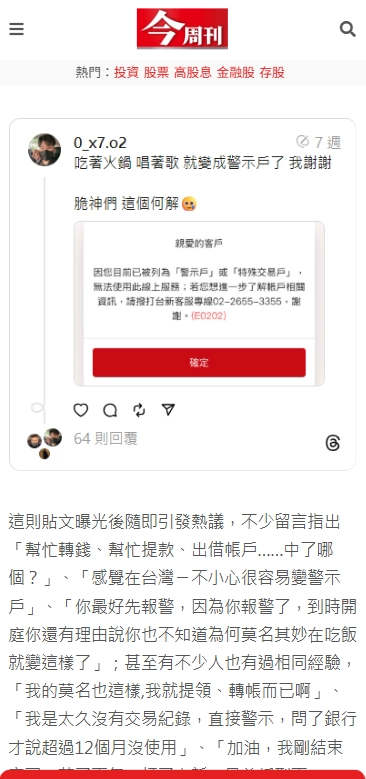

不少人直到辦理貸款或開戶時,才發現自己名下的帳戶竟然成了「警示戶」。被列管並不一定代表你就是壞人,但有些行為一旦被銀行或檢調單位認定「風險過高」,帳戶就會被加註限制,後續不只借貸困難,甚至連基本金融操作都會受限。

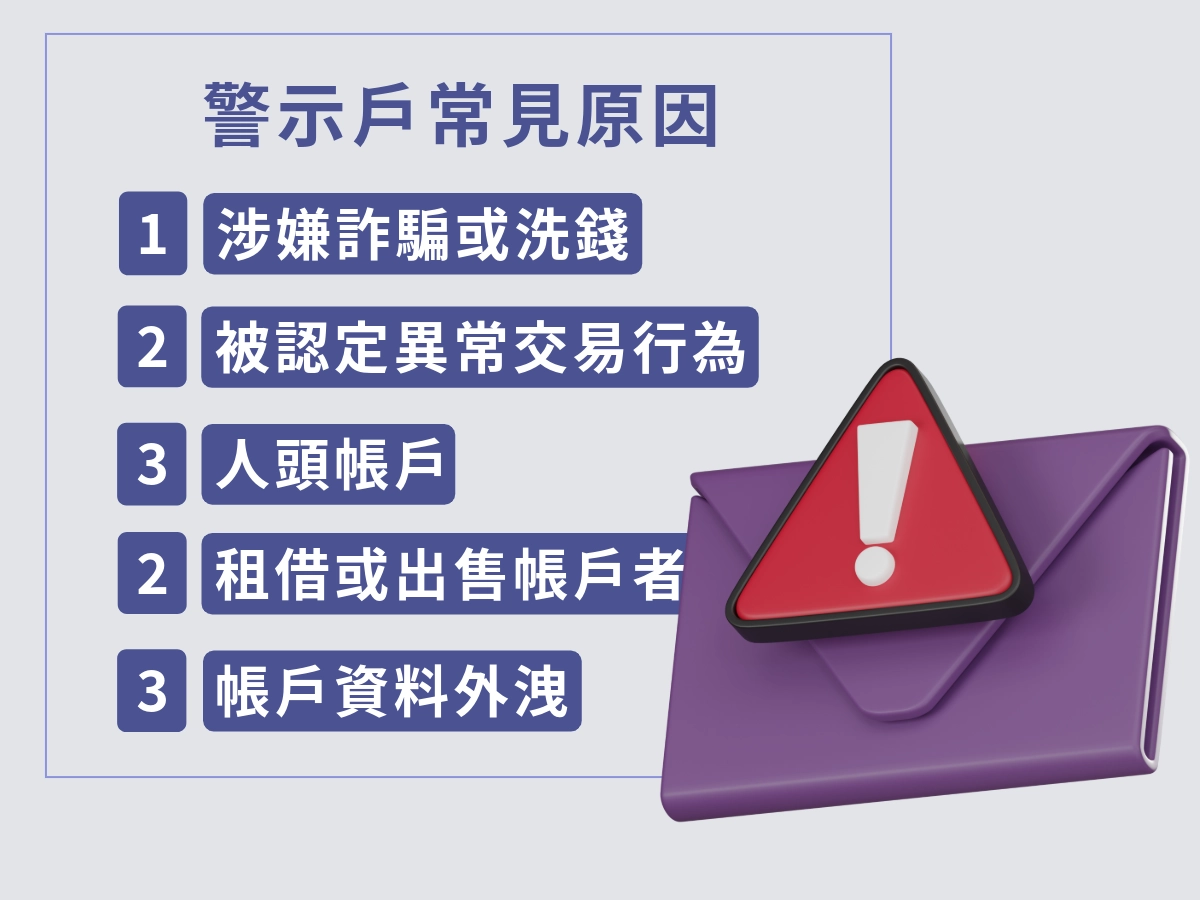

以下幾種情況,是最常被列入警示戶觀察名單的原因:

1.涉入可疑的金流或犯罪調查

2.有異常的帳戶使用

金融機構對帳戶交易行為非常敏感,只要發生以下這些狀況,都有可能觸發紅燈:

這些看似不明顯的動作,都可能被銀行判定為風險帳戶。

3.被詐騙集團拿去當作人頭帳戶

這類案例層出不窮,就算你是受害者,但帳戶一旦被利用,也難以脫責。

4.出借或販售自己的帳戶給別人使用

5.因為誤信他人,提供帳戶資料導致被利用

這邊提醒一下,有時候成為警示戶是因為莫名其妙疑似被詐騙集團利用成為「人頭帳戶」,小編有一個朋友莫名其妙成為警示戶,原因不明,法律程序還在跑,資金全部被凍結

朋友有說過:他某天收到奇怪的錢進入帳號,下一秒警察就打來,就變成警示戶了??????

| 原因類型 | 可能情境舉例描述 |

|---|---|

| 涉嫌詐騙或洗錢 | 帳戶被用於犯罪行為,司法機關通報 |

| 異常交易行為 | 頻繁小額轉帳、開戶異常、資料不符 |

| 成為人頭帳戶 | 提供帳戶給詐騙集團使用 |

| 出借帳戶 | 出借給他人導致帳戶被利用 |

| 被騙使用帳戶 | 自身被騙但帳戶被牽連 |

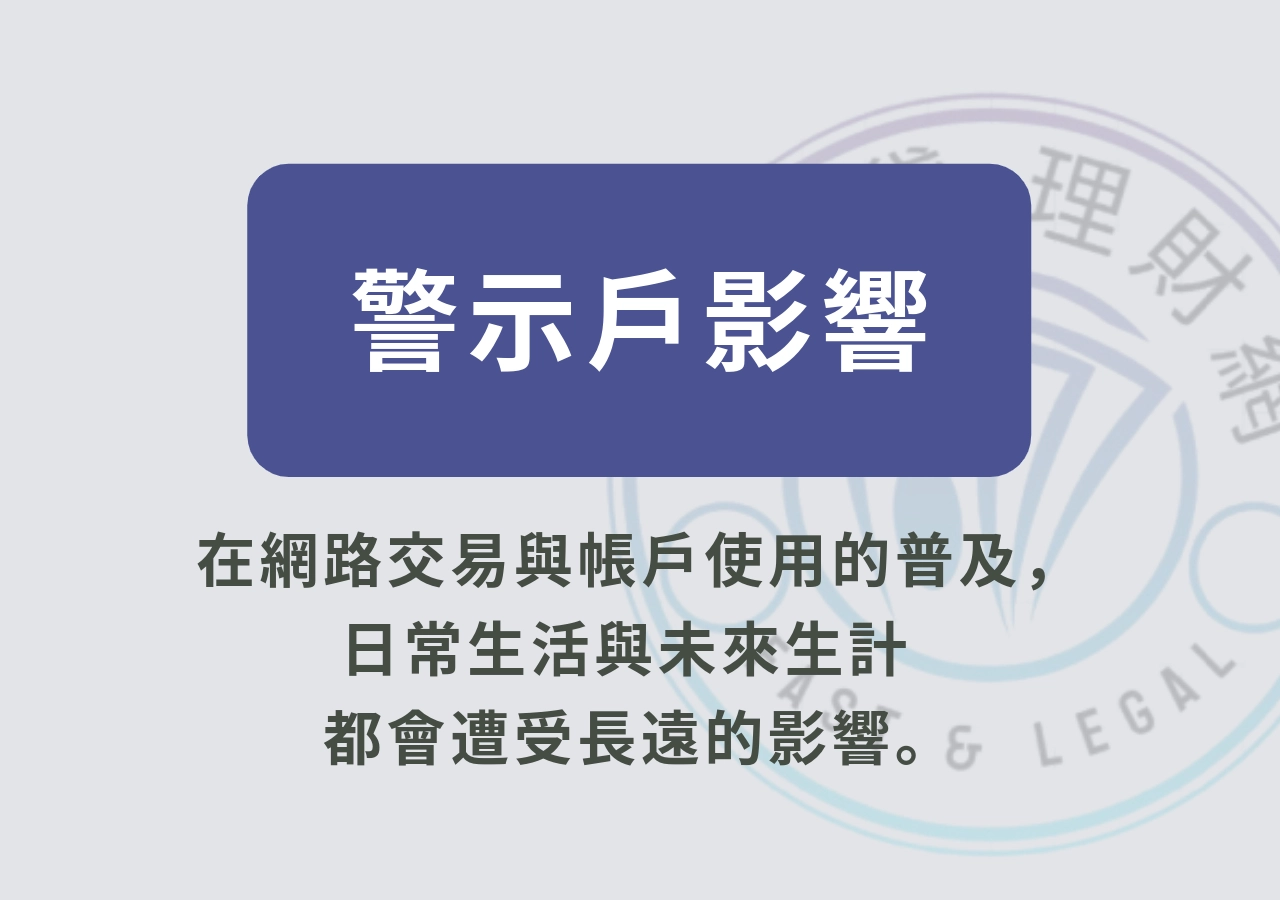

如果變成警示戶後,對於生活上的影響會非常嚴重,比如:繳房租無法轉帳,或是存摺裡的錢無法領回等等,會變得很麻煩。

還有人以為跑一趟銀行臨櫃就能解決?事實上,帳戶一旦被鎖,櫃台人員也無法幫你做任何資金處理,因為後台系統已自動限制操作。

立核貸目前有針對警示戶的貸款方案,與傳統銀行拒絕警示戶貸款的做法不同。透過輕鬆的審核標準能夠為警示戶提供資金周轉的機會。為確保合規與風險控管,會採用嚴謹的審核流程設定適當的利率與還款條件。

只要成為警示戶,在聯徵中心的紀錄上就會留下明顯標記。多數銀行在審核開戶或貸款時,看到這項記錄會直接拒絕處理。

你可能會遇到:

可在以下情況之一成立後提出解除申請:

解除申請五步驟

當法院、檢察署或司法警察機關為偵辦刑事案件通報金融機構,要求將某帳戶暫停所有交易功能時,該帳戶即成為「警示帳戶」

不一定啦。很多人帳戶會被列為警示戶,是因為之前有出現一些「看起來怪怪的交易」,例如很短時間內進出很多金額,或是帳戶借給別人用來收錢之類的。銀行怕你被利用或參與詐騙,就會先擋下來。不代表你一定有錯,但你會變得很難用帳戶就是了。

這就是重點。現在銀行很嚴格,不管你有沒有拿到錢,只要帳戶涉及「可疑金流」就可能被鎖。就算你是被騙的,帳戶一樣可能被標記,還會連累你之後辦卡、貸款都被打槍。真的不要幫別人收錢,哪怕是朋友說他帳戶壞掉了。

如果被列為警示戶,常常不只一個帳戶出事,整個名下帳戶都有可能一起被限制,有些銀行甚至會直接停用你所有行動支付、網銀功能。簡單說,錢進不來、也轉不出去,你只能看著它動不了。

說實話,幾乎不可能。只要銀行查到你有警示戶紀錄,不管你收入多高、信用多好,都會直接拒絕。因為他們怕有風險,根本不會審核下去。你可以試試一些有彈性評估的貸款平台,但利率、條件都會不一樣,要看你個人狀況。

通常要原通報機關(像是警方或檢調)發函給銀行說你「沒事了」,銀行才會考慮解除。有些是銀行主動標記的話,你可以去跟分行申訴、調查,但不會馬上解掉,要花一些時間跑流程。

很難。被標警示後,別家銀行查到你的紀錄會直接拒絕你開新帳戶。有些比較人性化的銀行可能會讓你開那種「只能收薪水的帳戶」,但你幾乎不能做其他事。

會。而且影響很大。雖然警示戶本身不一定會寫在信用報告裡,但它通常會連帶影響你的信用評分,還有未來貸款、辦卡、申請分期等等,幾乎都會被打回票。銀行寧可保守,也不會為了你冒風險。