告誡戶跟警示戶差在哪?兩字之差差很大

大家對告誡戶這個名詞可能有些陌生,這算是一個新詞,是在 2024 年 3 月《洗錢防制法》上路後才出現的,在這之前跟洗錢有關的帳戶,大家都是用警示戶或人頭戶統稱。

但現在告誡戶跟警示戶被劃分開來了,各自對應不同的法律及後果,而告誡戶更貼近一般民眾會遇到的生活情境。

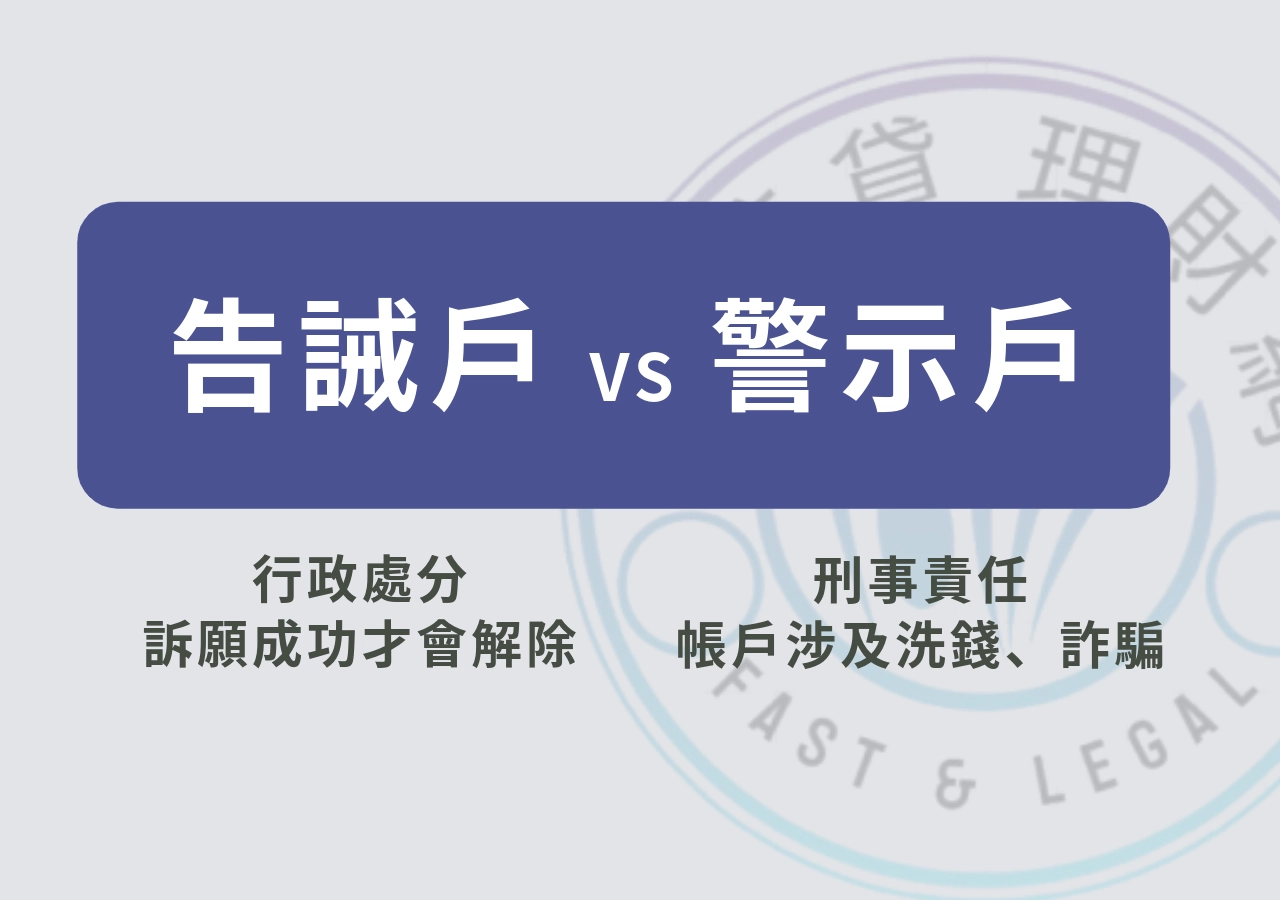

- 告誡戶(行政處分)

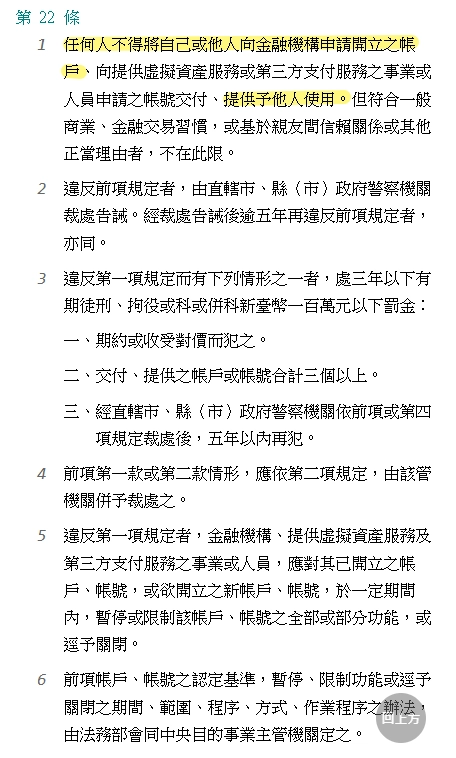

如果把網銀密碼交給男女朋友去用、提款卡給別人,這都會被判為告誡戶,並且縮限帳戶的使用功能,警告你安捏母丟。

要等到訴願成功才會解除告誡,如果五年內再犯就會被關起來或重重罰錢。

- 警示戶(刑事責任)

當今天帳戶涉及洗錢、詐騙,即使是被騙去當人頭戶,你名下所有帳戶都會被停用。

法院基於人道,可能會留一個薪轉戶讓你生活用,但也要到銀行臨櫃領錢才行,所有網銀功能全被封殺。

| 項目 | 告誡戶 | 警示戶 |

|---|---|---|

| 性質 | 行政處分(警察機關開單) | 刑事偵查(檢察官、法院或警方通報) |

| 發生原因 | 把自己的帳戶、提款卡或 網銀密碼交給別人用(沒正當理由) | 帳戶涉及詐騙、洗錢、收贓金等刑案金流 |

| 法律依據 | 《洗錢防制法》第22條、第15條之2第6項管理辦法 | 《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第3條 |

| 誰開的? | 地方警察機關 | 檢察署、法院或司法警察機關 |

| 帳戶狀態 | 沒凍結,但功能被嚴格限制 (只能聯櫃轉帳,轉帳或提款上限各 1 萬/日) | 所有銀行帳戶凍結,匯款也會被退錢 |

| 影響範圍 | 名下所有帳戶、電子支付都會被限制交易, 虛擬貨幣帳號按法律要求被清算關閉, 即使告誡解除也難以申請新的虛擬貨幣帳號 | 只要被通報帳戶屬實, 所有銀行功能直接停擺 |

| 網銀與開戶 | 網銀停用、銀行可拒開新戶 | 完全禁止開新帳戶、連臨櫃領錢都可能被拒 |

| 限制期間 | 5 年(從裁處日起算) | 2 年期滿自動解除,可被延長 1 次( 1 年) (銀行要文件才解凍,需拿無罪文件自行申請) |

| 可否救濟 | 可提「訴願」救濟 (收到告誡書 30 天內要送件) | 不可訴願,需等案件結束, 拿到不起訴或無罪文件再申請解除 |

| 解除方式 | 訴願成功或職權撤銷後恢復權限 | 取得不起訴書,然後填「民眾解除警示帳戶申請書」送警察單位 |

| 會不會被關? | 第 1 次不會, 但 5 年內再犯可關 3 年以下、罰百萬 | 本身就是刑案, 被判有罪的話照刑法走 |

| 關鍵差異 | 借帳戶給人用,被行政處分警告 | 帳戶牽扯詐騙,被司法機關直接凍結 |

| 整體嚴重程度 | ⚠️「高風險警告」級 | 🚫「全面封鎖」級 |

告誡戶是名下所有銀行帳戶一起被凍結嗎?

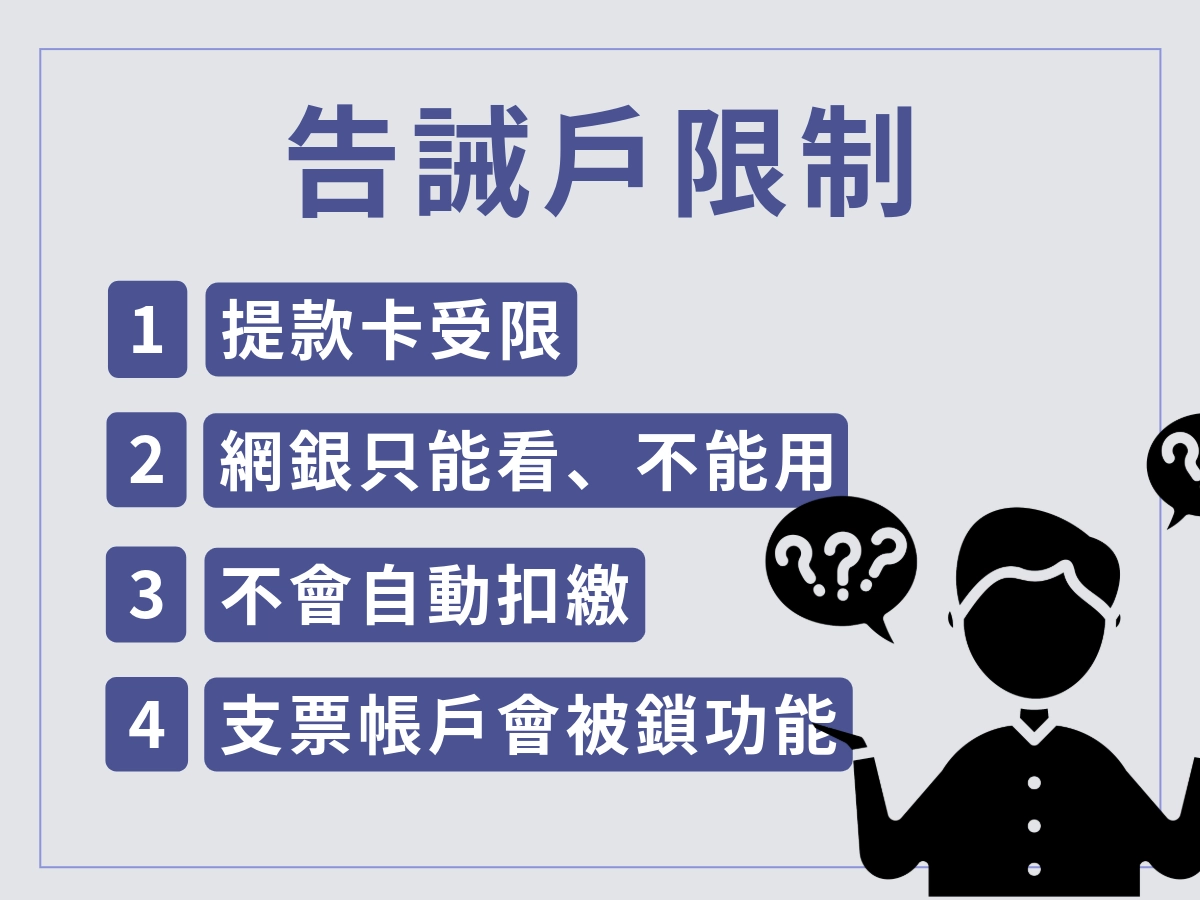

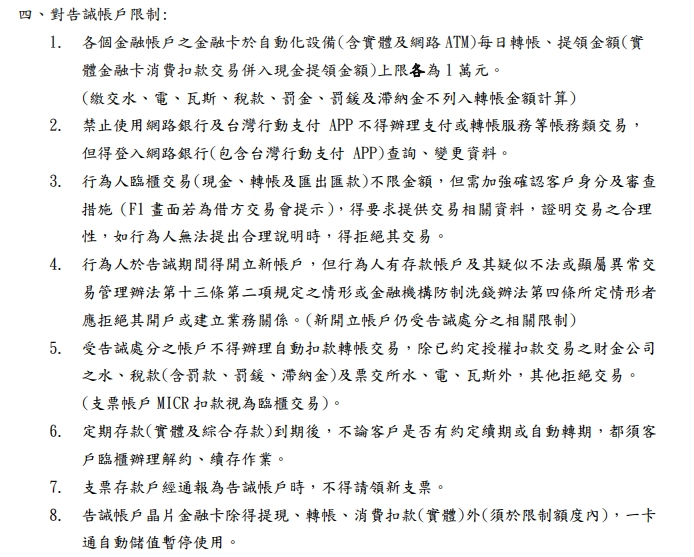

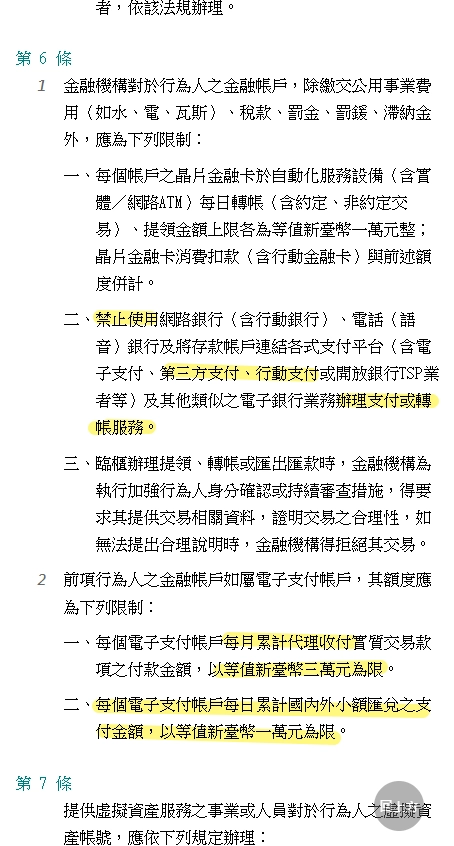

名下所有銀行帳戶都被限縮額度,嚴格限制使用功能。

不到銀行帳戶被凍結的程度,但差不多是在冷藏庫。

在收到告誡處分之後,你本人會被貼上「高風險標籤」,所有銀行看到這個訊息,都會依法把你名下的帳戶設限。

轉帳、提款每天各只能一萬、網銀不能用、銀行臨櫃看到你會露出尷尬而不失禮貌的微笑。

嚴格來說,銀行帳戶是沒有被凍結,但你會覺得跟以前比起來不自由很多,像是要繳房租都得出門去 ATM ,超過一萬還得請假去銀行轉帳,麻煩到讓人想翻桌(/‵Д′)/~ ╧╧

告誡戶觸犯什麼法?會被關嗎?

有些人可能會想說:我只是把卡交給我親友去幫忙領錢而已,裡面又沒多少錢,而且又不是不認識,有那麼嚴重嗎?

以法律的角度來說,就是這麼嚴重!

雖然上面寫了一句「基於親友間信賴關係或其他正當理由者,不在此限」……但什麼叫做正當理由呢?

假設今天你的家人住院,他本人就躺在床上沒辦法動,你拿他的提款卡去領住院費用,這算正當理由;

但如果你今天懶得出門,拿卡片給女友叫她出門逛街的時候順便買晚餐,這就不算正當理由——你為什麼不自己領錢或用轉帳的給她?

理由正當或不正當,判斷標準都很主觀,有可能你我的認知與警察機關的認知不同。

建議大家如果要讓親友取錢,最好的方式都是用轉帳匯款,順便附註寫上資金用途(零用錢、聚餐開銷‥‥等等),讓銀行在對帳的時候也有跡可循。

同時也是保護自己,以免哪天帳戶被 AI 戰神亂凍結的時候,銀行櫃檯要求提供每筆資金用途,卻根本想不起來 3 個月前轉出去的 200 塊是幹嘛用的。

告誡戶對生活的影響與限制有哪些?

你以為被告誡只是「以後不能亂借帳戶」這麼簡單?

不,在被列為告誡戶之後,你會發現生活瞬間變成地獄模式——什麼都還能用一點,但每一步都像被草叢敵人減速,行動超卡、超麻煩,氣到懷疑人生。

本來設成自動扣款的那些消費會全部失敗,只能自己一筆一筆繳。(除了本來就有在繳的水、電、瓦斯費或罰款、滯納金,這些還是可以繼續扣繳)

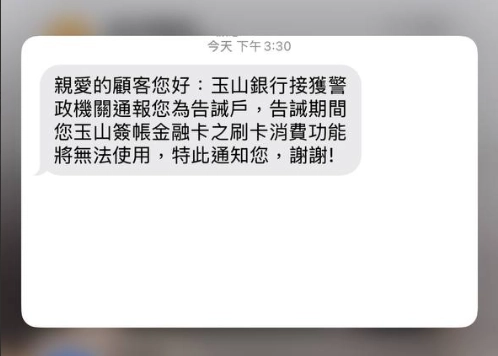

想出國玩,卻可能發現機票刷不過,因為信用卡有機率被銀行停掉。

想抖內實況主 30 元做做效果?小額電信這種第三方支付不一定鳥你,有可能只能去便利商店繳款。

但告誡戶影響的可不只是日常娛樂,還包含食衣住行,都會因為你的銀行帳戶被凍結而寸步難行!

告誡戶可以收款或轉帳嗎?可以用 Line Pay 嗎?

可以收款,也可以轉帳,但有金額上的限制。

- 每天轉帳上限:1 萬元

- 每天提款上限:1 萬元

不能使用,轉帳跟提款都只能出門去 ATM ,如果想要繳大筆一點的金額只能銀行臨櫃辦理。

而且要有合理性,甚至可能需要帶文件,例如說:繳房租的時候把合約書也帶上,讓銀行行員確認資金用途。

而像是 Line Pay、全支付、街口支付這類第三方支付平台,不一定可以繼續使用。

無法扣款或消費,只能有限制地收錢。

每日最多收款 1 萬,每月最多收款 3 萬,但是無法提領現金或用於扣款消費。

至於轉帳的人有沒有風險……告誡戶的身份敏感,這點無從得知,只能說頻率高、金額大、名義不明的交易紀錄,都有可能會被銀行系統標記。

跟警示戶不同,告誡戶沒有真的把生活機能全部停掉,平常生活每日會用的資金通常也不超過一萬元,多半是幾百塊、幾十塊的開銷,但光是沒辦法使用網銀,或無法使用電子支付這些事情就足夠麻煩了。

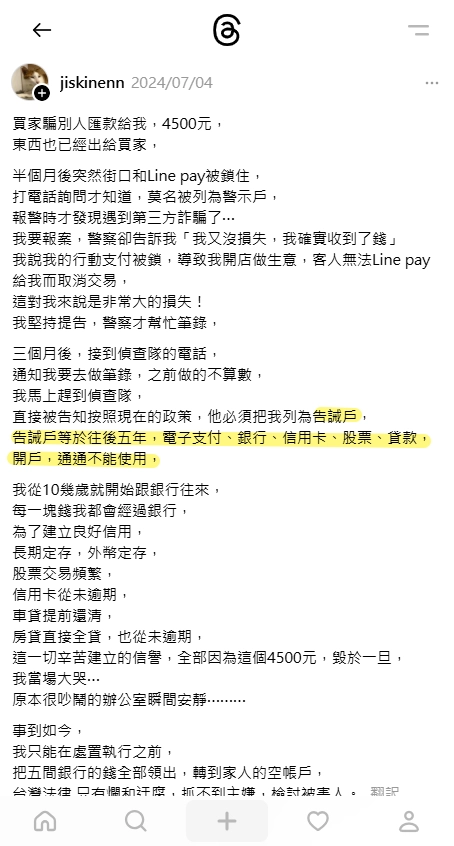

順帶一提,理論上可以收款,但 Thread 上 也有反應 Line pay 連收錢都被禁止。

告誡戶可以開新帳戶嗎?薪轉戶還可以用嗎?

可以開新帳戶,但不一定過銀行那關,即使過了也一樣會被綁手綁腳。

- 銀行有權拒絕開戶或建立業務關係。

- 就算成功 Get 新帳戶,也仍繼承告誡戶限制

每天轉帳、提款上限各1萬、不能用網銀、不能自動扣款,有大筆錢要繳都請去臨櫃排隊。

薪轉帳戶一樣能用,銀行開戶的過件率也會比你自己去開高很多,但仍要看公司規模跟怎麼發薪。

薪資匯入OK,但自動轉出或扣款就不行。

簡單講就是快入慢出,匯款進來的錢不受限制,但要出去的話就會被上 Debuff,效率變超慢。

告誡戶可以貸款嗎?會影響聯徵信用嗎?

理論上告誡戶可以申請貸款,因為沒有規定不型——但實務上,銀行看到「告誡戶」三個字就會直接拉下鐵門。

告誡戶雖不是刑事紀錄,但會在聯徵中心上被註記,嚴重影響信用分數,銀行也會基於風險管理把你列為限制對象或高風險族群,貸款那關很難能踏過去(不排除行員想業績想瘋的情況)。

- 信用貸款、房貸、車貸、信用卡,通通極難核准。

- 若原本就有貸款,也不能自動扣款,只能親自跑去 ATM 轉帳或臨櫃繳錢。

如果告誡戶(甚至警示戶)有資金需求,通常只能找合法民間借款。

立核貸的優點是審核條件寬鬆,只看財力證明,而且年利率都照民法在走,還款期數彈性,月付壓力小。

不過有優點就有缺點,相較於銀行來說,民間借款的總利息會高上那麼一些,至於詳細高多少,都要看個人財力條件,條件越好、風險越低,能給的條件自然就越優惠。

即使不知道要不要貸款也沒關係,可以先填寫個表單、等電話,反正諮詢免費。

到時候你問完覺得不合適,直接拒絕也沒差,貸款是雙方的事,沒有問了就一定要簽什麼的,如果電話講完雙方都覺得合適,才來討論貸款細項。