不只是「快」,還要「安全」!

2026年越來越多人透過解決短期資金需求,但要注意唷,不小心選錯貸款平台,可能利息吃掉薪水,甚至遇上詐騙!

此文不是廣告,而是實際整理出『合法手機貸款平台』,透過『利率對比』、『案例分享』,幫助你找到合適的方案。

手機貸款普及原因!

2026年的E世代,手機不再只是單純的通訊工具,更是工作、支付工具、理財幫手,兼顧娛樂的重要必需品,

人一旦沒有手機、網路,日常生活極有可能陷入停擺,

- 舉例來說:

- 工作需要:使用LINE、Email、Teams,各種通訊軟體隨時回覆訊息。

- 支付工具:現代人依賴行動支付、網銀轉帳,用雲端發票/載具整理發票、兌獎,記帳APP,出門甚至連錢包都不帶在身上。

- 學習APP:AI工具普及、網上有許多免費的翻譯軟體、字典、筆記本、專注訓練APP,不用像傳統學習方式,帶著許多紙本、書籍,狼狽行動。

- 娛樂多元:利用各種社交媒體獲取最新資訊、拍照上傳快速與親朋好友聯繫,許多影音串流平台可收聽/觀看,隨時紀錄生活、填補各種生活空閒時間。

- 其他常用功能:緊急聯絡、導航、健康碼/醫療資訊、計時、健身APP,一支手機全搞定。

- 工作需要:使用LINE、Email、Teams,各種通訊軟體隨時回覆訊息。

因此,當手機故障、遺失或急需換新時,有些人會選擇『手機貸款 』來支援費用,

相比傳統銀行貸款,手機貸款具備以下優勢:

- 快速核貸:

- 手機即可操作貸款。

- 部分平台甚至能在幾小時,或1至2天內迅速完成審核與撥款,簡單方便。

- 不用準備太多紙本文件、免去舟車勞頓,抽出時間排隊跑銀行辦理。

- 小額彈性:普遍貸款金額約落在新台幣3,000~30,000 元之間,方便短期應急。

- 不影響日常使用:申辦貸款後,手機仍可正常使用,並非像傳統抵押品,只需按月還款就能輕鬆貸款!

⚠️這就是許多人在出現短期資金需求下,會把『手機貸款 』作為第一個貸款考量的原因!

真實案例分享:

張小姐因車禍臨時需要支付修車費用,但身邊並無準備流動緊急預備金,

查詢網路申辦手機貸款,使用自我檢測表確認每月還款能力,可以負擔後快速申請並得到核准,幫助她順利解決燃眉之急。

2026常見手機型號市值與折抵參考。

在考慮手機貸款前,可以先大略看過以下熱門機型,對自己手上的機型「值多少」也會有點概念。

不同品牌、不同年份的旗艦機,能折抵的金額差距可能高達數萬元。

以下整理了2026年市面上熱門的手機廠牌:Apple、Samsung、OPPO、ASUS、Google,等機型的二手機市值,

以及大約能夠借到的額度,讓你快速知道「手機變現」實力在哪。

⚠️如果表格中未提及你正要貸款的手機型號也不需氣餒,表格僅供參考,實際依然可以詢問手機貸款平台。

| 品牌 | 手機型號 | 二手機均價(2026Q1) | 可貸款額度範圍 |

|---|---|---|---|

| Apple | iPhone 15 Pro Max | NT$33,000 – 38,000 | 約 NT$20,000 – 30,000 |

| iPhone 15 Pro | NT$30,000 – 34,000 | 約 NT$18,000 – 27,000 | |

| iPhone 14 Pro Max | NT$25,000 – 29,000 | 約 NT$15,000 – 22,000 | |

| Samsung | Galaxy S24 Ultra | NT$28,000 – 32,000 | 約 NT$15,000 – 25,000 |

| Galaxy S24+ | NT$23,000 – 27,000 | 約 NT$13,000 – 20,000 | |

| Galaxy Z Fold5 | NT$30,000 – 35,000 | 約 NT$18,000 – 26,000 | |

| OPPO | Find X7 Ultra | NT$20,000 – 23,000 | 約 NT$12,000 – 18,000 |

| Reno 11 Pro | NT$15,000 – 18,000 | 約 NT$8,000 – 13,000 | |

| ASUS | ROG Phone 8 Pro | NT$22,000 – 25,000 | 約 NT$12,000 – 18,000 |

| Zenfone 11 Ultra | NT$18,000 – 22,000 | 約 NT$10,000 – 15,000 | |

| Pixel 8 Pro | NT$23,000 – 26,000 | 約 NT$12,000 – 18,000 | |

| Pixel 8 | NT$18,000 – 21,000 | 約 NT$9,000 – 14,000 |

看完這張表格與金額,你應該會發現:手機不是只會折舊的「消耗品」,在急需資金時,它還能成為短期的「救火工具」。

⚠️不過也別忘了,貸款額度雖然看起來不錯,但背後還是有利息與還款壓力,

在申請前可以先計算自己每月能負擔的還款金額,避免變成「手機還在用,但還款金額也在無形中承載著壓力」。

⚠️市值不等於可貸額度哦。平台通常會依照市值打折,再結合你的信用評分來決定最終額度。

簡單說:同樣一支 iPhone 15 Pro Max,你跟朋友去借,額度會不盡相同。

所以在看這張表格時,請把它當「參考區間」,實際結果還是要以平台審核為主。

手機貸款申請流程。

- 填寫基本資料

- 輸入姓名、身分證號、手機門號等個人資訊。

- 部分平台會要求選擇貸款金額與期數。

- 上傳文件

- 身分證正反面照片。

- 財力證明(如存摺、薪資單或門號繳費紀錄)。

- 身分驗證

- 透過簡訊驗證碼或視訊確認身分,確保安全。

- 等待審核

- 快則幾小時,慢則1-2天,視平台效率與資料完整性。

- 線上簽約

- 審核通過後,電子簽署合約,確認利率與費用。

- 放款

- 資金匯入指定帳戶,最快當天到帳。

手機貸款利率與每月還款金額計算。

- 利率:通常落在年利率 6%~18%左右,根據平台、額度、自身的信用條件有所不同。

- 每月還款金額計算公式:

- 每月應繳金額=(本金÷期數) + (本金×年利率÷12期)

- 舉例:貸款30,000元,年利率12%,分12期, 每月大約需還款2,700元上下。

- 還款期限:一般常見會選擇分為12期至36期,有很多平台提供彈性還款選項,可實際諮詢各平台確認。

- 短期貸款:約分為6~12 個月,適合急需小額資金、能快速清償的人。

- 中期貸款:約分為1~3年,月繳壓力較低,但總利息支出會增加。

- 長期貸款:少數平台可延長到5年,但須特別留意是否有提前清償違約金。

⚠️實際還款利率、可分期數依各平台有所不同,在詢問、簽屬合約時可以再做詳細詢問、確認。

2026手機貸款平台推薦!

手機已不在只是通訊工具,更是錢包、工作室、娛樂中心。

當臨時需要現金周轉時,「手機貸款」就成了許多人第一時間的選擇,

但各大平台競爭激烈,不僅比速度、比額度,還要比安全性與合法性。

這次整理了 立核貸、麻吉Pay、中租手機貸、手機貸兔、99理財網 五大熱門平台,幫你快速比較利率、額度與特色,讓你借錢不再霧煞煞。

| 平台名稱 | 貸款額度 | 利率範圍 | 審核速度 | 特色說明 |

|---|---|---|---|---|

| 10萬~60萬 | 約6%~16% | 30分鐘內快速審核 | 無需擔保人、流程彈性、適合短期資金需求者 |

| 3萬~15萬 | 約13%~16% | 約1–2天 | 撥款快速,免出門撥款 |

| 3萬~6萬 | 約13%~16% | 約1–3天 | 線上進件申請,適合信用小白 |

| 3萬~6萬 | 約13%~16% | 約1–3天 | 標榜:申請貸款額度=核貸額度,知名融資品牌 |

| 10萬~100萬 (小額貸款) | 約6%~12% | 約1–3天 | 同時提供支票貼現、房屋貸款、汽機車貸款等多元服務 |

市面上宣稱「手機貸款最高可達15萬」要怎麼貸?

- 多手機合併:有些貸款平台允許一次抵押2~3支高階手機,所以其實是累計額度可破10萬。

- 信用加分:若申請人本身信用良好,例如:無逾期繳款紀錄、穩定收入,平台會較願意額外提高貸款額度。

- 搭配其他保證人/商品:部分平台會把「手機貸款」與「保證人制度」或與其他小額貸款結合,拉高至最高貸款額度。

⚠️所以其實並非單支手機就能借到15萬,而是各種條件加總+信用、風險承擔能力評估後才能達到。

說到底,借錢就像談戀愛——條件看得再漂亮,也要能相處得長久才算真愛。

手機貸款雖然方便,但選錯平台,就像滑到詐騙帳號一樣,後悔莫及。

所以,別只看到「秒核貸」的廣告詞就申請貸款,

還是得檢查條件、評估還款能力,才能真正做到借得快、還得安穩。

畢竟,手機要天天用,錢包也要天天有彈性,對吧?

門號貸款是什麼?手機貸款與門號貸款差異解析。

- 手機貸款:以「手機市值」或「二手機回收價」作為擔保品估價的小額快速貸款方式。

- 門號貸款:根據綁定的電信門號,以「門號帳單信用」作為審核依據,額度可能更高,但通常要有良好繳費紀錄才有用。

- 差異性:

- 手機貸款 :速度快、金額小,適合短期需求。

- 門號貸款:金額稍高,但綁定電信合約,若解約或費用斷繳會影響信用紀錄。

手機貸款成功案例分享。

急用醫療費:小王使用手機貸款申請5萬貸款,平台於1天內核貸,替小王解決家人醫療支出。

小商戶週轉:莉莉申請手機貸款15萬用於進貨,約3天後成功貸款周轉,且後續因事業危機解除,順利還款。

信用白戶案例:小美先前曾使用手機貸款借錢,並按時還款,

後來因工作想轉換新跑道,中間無收入的過渡期想再次申請貸款,

由於先前的手機貸款紀錄良好,所以成功申請到更高額度的貸款。

貸款前『自我檢測表』

申請手機貸款前,不妨先自我評估下「還款能力」,根據以下表格確認是否可以負擔並按時還款。

| 自我檢視問題 | 判斷基準 | 建議行動 |

| 每月還款金額≤收入30% | 超過30%代表壓力偏大,恐影響生活 | 若超過,建議調低貸款金額,或選擇延長期數降低月繳金額 |

| 是否已有其他貸款,例如:信用卡、車貸、房貸,等 | 同時背3種以上債務,還款風險高 | 可以先清償部分短期貸款,再評估 |

| 是否有3–6個月緊急預備金? | 沒有存款,容易因突發事件無法按時繳款 | 建議先存至少1至2個月生活費再做申請, 避免因意外或突發狀況導致開銷變大,壓垮財務 |

| 能否接受2%–6%的利率範圍? | 利率太高會大幅增加總還款金額 | 建議事先比較不同平台利率, 不要因「快速過件」口號就忽略長期成本 |

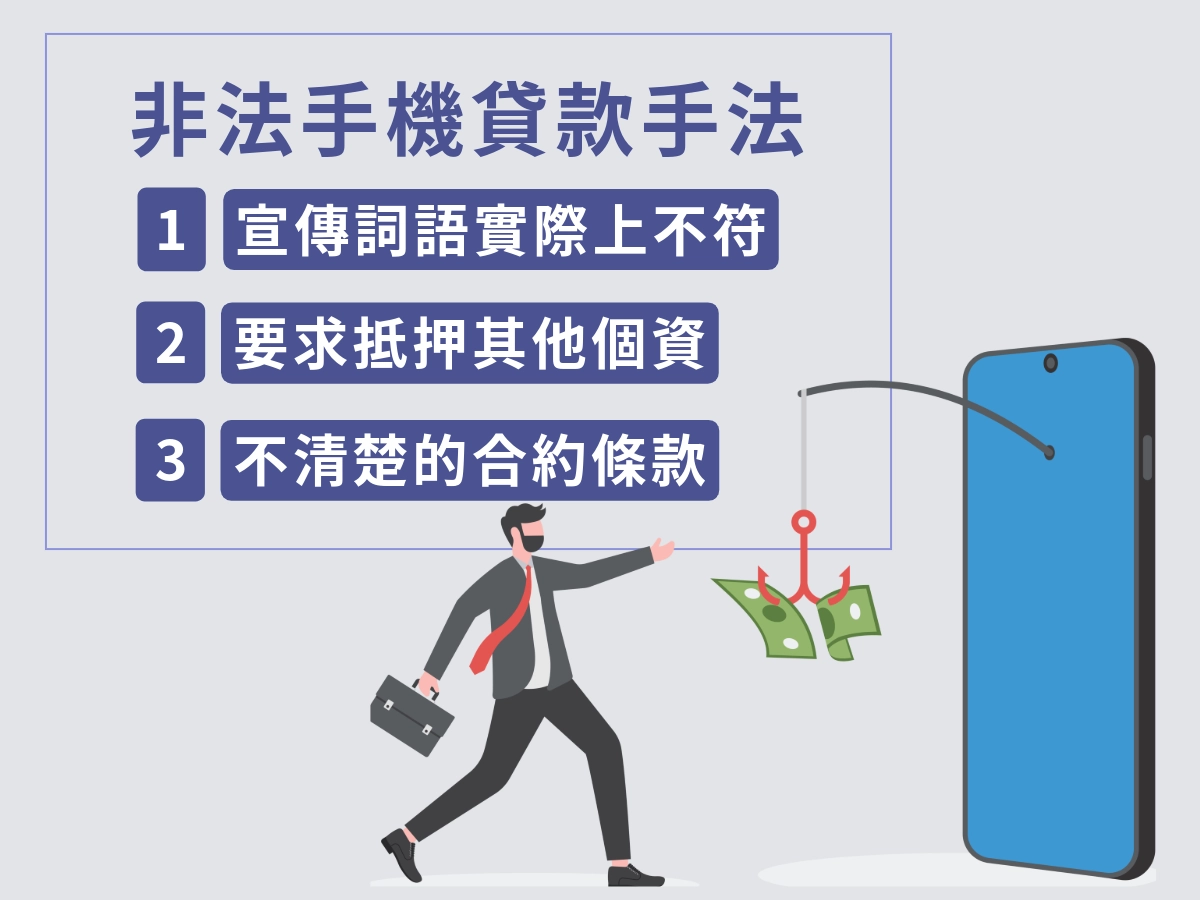

3招避開非法手機貸款的風險辨識。

貸款前必看的 3 大警訊:

- 過度承諾:

- 廣告用詞若出現「保證過件」「零條件秒撥款」,往往就是高風險訊號。

- 正規金融機構一定會審查收入、信用紀錄。

- 要求提供敏感資料:

- 若業者要求交出提款卡、健保卡、網銀密碼,甚至是證明身分文件「正本」,幾乎可以判定為詐騙。

- 合法貸款只會需要身份證明影本/翻拍照片、財力文件。

- 不透明的費用:

- 有些平台會刻意隱藏手續費、管理費,最後實際利率可能比原本宣稱的高出許多。

- 建議一定要索取年百分率 (APR),確認成本再簽約。

⚠️貸款前,可以先做以下「風險檢查」:

1.上金管會官網查詢平台是否合法。

2.用Google搜尋【公司名稱+「詐騙」】關鍵字,檢視該平台是否有負評。

3.先比較至少2–3家手機貸款平台,確認利率、還款方式後再決定是否要申請、使用哪個平台申請最佳。

手機貸款常見問題。

1. 手機貸款最高能借多少?

大部分平台會依照你手機的市值和信用狀況來決定,金額大多落在3,000~30,000元之間。

有些平台會打出『最高可貸到15萬』,的口號,但多半需要額外條件,

例如:有良好的信用紀錄或穩定收入,而且額度通常不會超過手機市值的70%~80%。

2. 手機貸款利率怎麼算?

利率分成「年利率」或「月利率」,常見範圍在2%~12%年利率,可參考計算方式。

同時建議你不要只看表面利率,要留意APR(年化百分率),因為這才包含手續費、帳戶管理費等真實成本。

舉例來說:同樣是5%利率,有的平台APR算下來可能接近8%。

3.手機要不要拿去抵押?

有些平台採「質押模式」,需要你寄放手機,等還清後再領回。

但目前更多平台主打「信用型手機貸款」,只看你的信用與收入,手機不用離手,只是條件會稍加嚴格。

4. 手機貸款會不會影響信用?

會,只要有申請,平台通常會上報聯徵中心,如果能按時還款,可以累積信用紀錄,

反之,若出現逾期繳款,將直接影響你的信用分數,甚至影響未來申請房貸、車貸的條件哦。