影子銀行是什麼?

影子銀行的由來與概念

『影子銀行』(Shadow Banking)一詞在 2007 年的美國金融市場被提出,用來描述不吸收存款、卻承作放貸與資金撮合的一群金融機構與工具。

成員可能是信託、投資銀行、資產證券化載具,或各式民間融資平台。

它們的共通點不是「違法」,而是監理邊界較寬、資金來源多元(投資人/票據/信託),景氣好能加速資金流;景氣反轉,因槓桿效應與短期融資依賴容易連鎖受挫。

影子銀行的核心特徵

影子銀行的輪廓,其實可以用三個關鍵詞抓出來:不吸收存款、投資與放貸並行、槓桿高而風險重。

這些機構不像一般銀行有存戶資金可用,只能靠發行票據、信託或私募基金來募集資金。

它們同時做放款、也做投資,資金流轉速度快,但也更依賴市場信心,再加上監管寬鬆,當市場震盪時,槓桿效應會放大波動,風險也跟著被推高。

台灣影子銀行的現況

台灣的金融市場不像美國,相對來說規模較小,民間資金流動活絡,因此衍生出幾種常見「影子銀行」形式:

- 信託公司、投資銀行:它們雖不具備銀行執照,卻同樣具備「資金中介功能」,也就是說,兩者都能在資金流轉的過程中,扮演「募資>放貸>再投資」的角色。

- 民間融資公司、當舖、典當業:雖可依法成立,但仍屬「非存款型放款機構」,不受中央銀行準備金或存款保險制度保障,這使得它們在功能上「像銀行」,但在監管上「不像銀行」。

- P2P 借貸平台:在金管會被稱為「新型影子金融」(Shadow Financing Innovation),原因在於它們透過科技撮合資金、繞過傳統授信審核,形成「虛擬中介」角色。

影子銀行的本質,不在「違法」,而在「像銀行但監管程度不如銀行」,只要同時具備:

- 資金募集

- 放貸

- 再投資

3項特徵,卻未受正規監理,就有影子銀行的特質。

以上這些平台若能把條款寫清楚、利率、規則公開透明,且遵循「金融沙盒」的試辦規範,仍可被視為合法融資的一環;

反之,打著「高報酬」「免審核」口號,卻對費用避而不談的公司,八成都踩在線影子銀行的灰色邊緣。

在特定法規豁免的條件下,為業者提供一個安全、隔離的實驗環境,讓他們能夠測試創新的商業模式或商品,而不受到法律立即性制裁。

影子銀行與正規銀行差在哪?

三個關鍵詞足以勾勒影子銀行:非存款機構|放貸與投資並行|對短期資金依賴度高。

運作邏輯的不同

一般人最容易混淆的問題是:「影子銀行和一般銀行不是都在放貸嗎?」

看似相同,但兩者在邏輯上有根本差異!

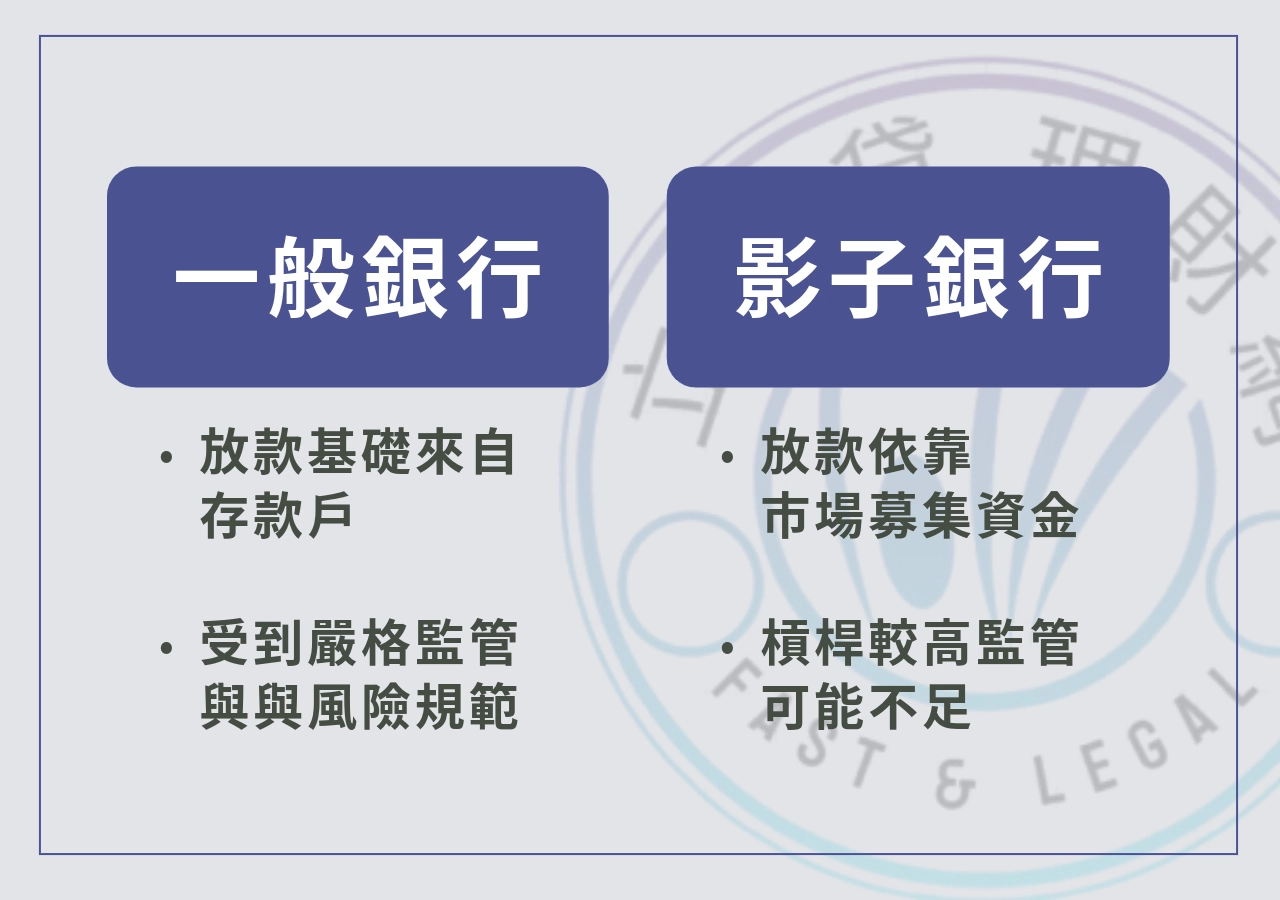

正規銀行的放款基礎來自「存款準備金制度」,也就是說,銀行能放出的錢,多半是存戶存進去的錢,加上中央銀行給的流動性支持,它受到嚴格監管,每一筆資金都得符合法定資本比率與風險控管規範。

反觀影子銀行體系,並沒有存款業務,也沒有央行擔任最後擔保者,它們依靠市場募集資金——像是信託、基金、企業間短期票據或個人投資人。

在景氣熱絡時,這樣的操作能讓資金更自由流動;但當市場轉冷,沒有中央銀行撐腰的影子銀行,便容易出現斷鏈;

這就是為什麼國際金融圈會不時討論「影子銀行合法嗎」的原因:它本身不一定違法,但一旦槓桿太高、監管不足,風險便會瞬間放大。

資金來源與監管比較

要更清楚地理解影子銀行 vs 傳統銀行的差異,我們可以從下表來看:

| 比較項目 | 正規銀行 | 影子銀行體系 |

|---|---|---|

| 監管單位 | 金融監理機關,如金管會、中央銀行 | 監管較鬆散,部分甚至無明確主管機關 |

| 資金來源 | 存戶存款、央行流動性 | 投資人資金、企業票據、信託基金等 |

| 放款對象 | 企業與個人信用良好的借款人 | 各類企業、房地產、甚至高風險投資案 |

| 資金保障 | 具存款保險制度 | 無存款保險、投資人自行承擔風險 |

| 合約透明度 | 高,受金融法規約束 | 視業者而定,資訊公開度落差大 |

| 風險性 | 相對穩定 | 高槓桿、高報酬、高波動 |

更直白地說:銀行靠存款與央行背書;影子銀行靠市場資金與契約設計,若選後者,就要自己確認登記可查、條款可見、費率可比。

影子銀行對金融體系的角色

雖然「影子銀行」常被貼上高風險標籤,但它的存在並非全是負面。

傳統銀行的審核門檻高、程序較慢,許多中小企業、自由接案者、急需資金的普通人常被拒之門外,這時影子銀行體系,就好比臨時救援隊,能暫時補上缺口,用較彈性的條件協助大家渡過資金緊繃期,也讓整個金融體系更順,不至於卡死。

這點就能明顯看出影子銀行體系的兩面性:讓資金流得更快,但也可能讓風險擴得更廣,所以近年許多國家開始制定「非銀行金融機構監理準則」,讓合法融資公司與信託業務能在規範內運作,讓灰色金融走向透明化。

影子銀行體系包含哪些?信託公司、投資銀行、民間融資公司與當舖解析

影子銀行體系的核心結構

影子銀行並非一間公司,而是一張隱形且龐大的資金網絡。

裡面有負責大型資本運作的投資端,也有專做民間放款的小型融資公司。

這些機構不一定在傳統監管體系裡,卻都握有放款與資金中介的能力,有人專門負責募集資金,有人則把拿到的錢再放給下游,就這樣一層一層地流動,串起一條看不見的「影子鏈」。

我們把正規銀行比喻成在陽光下運作的金融體系,那影子銀行就像旁邊那條灰色通道——資金能跑得更快、審核更鬆、效率也更高。

但現實層面,速度越快的代價就是難看清風險,也因監管較鬆,導致資金更容易流進高風險區域,甚至誤導一般借款人。

對一般民眾來說,最該在意的不應是「借不借得到錢」,而是要先看懂這套體系怎麼運作,分清楚哪裡是安全的合法融資,哪裡又可能藏著灰色陷阱。

信託公司在影子銀行體系中的角色

- 定位:合法的資金受託與管理。

- 風險:投資方向與結構全靠契約約定,你若看不懂=風險難衡量。

- 關鍵:受託責任與揭露範圍會決定它身在光亮處或灰色地帶。

投資銀行與大型資本運作的影子銀行

- 定位:承銷、併購、證券化,規模大、連動強。

- 教訓:2008 年美國金融風暴顯示,一旦短期融資收縮、槓桿連鎖反應將造成風險急速放大。

- 對策:透過資訊透明與限制槓桿倍數來讓整個影子銀行市場降溫、穩定。

- 白話文:政府會要求機構別借太多錢,也要把風險說清楚,不然整個市場會爆掉。

民間融資公司在影子銀行體系中的角色

- 定位:補足銀行審核不過問題,讓貸款條件更貼近一般借款人。

- 合法規範:年利率、費用、流程皆白紙黑字、明確清楚。

- 警訊:號稱「免聯徵」卻要證件正本、金融卡、保證金…等行為。

當舖在影子銀行體系中最傳統也最具爭議的存在

- 定位:合法成立且傳統,流程快,但成本較高。

- 適用情境:短期週轉可以考慮,長期資金較不建議。

- 注意:收取費用的名目眾多、條款若模糊不清,實際成本可能超出預期。

影子銀行的風險與危機

影子銀行表面看起來能讓資金跑得更快、借錢更容易,乍聽之下像是一場借款效率大革命,但實際上,它更像一條被拉得太緊的橡皮筋,雖能暫時撐開市場的縫隙,卻終究經不起長期拉扯。

真正的問題從來不在「能不能放款?」而在「誰來劃規則界線?誰又負責收尾?」

這正是影子銀行讓金融體系最頭痛的地方:既靈活,又難以掌控,當資金沒有安全邊界、監管又模糊,風險就不只是個案,而會變成整個系統的連鎖反應。

為什麼影子銀行有風險?

風險集中在三處:資金來源短、資訊披露少、缺乏最後貸款人。

好景時像加速器,壞景時就成放大器,下面用兩個案例看機制如何失靈!

影子銀行會倒嗎?實際案例分析

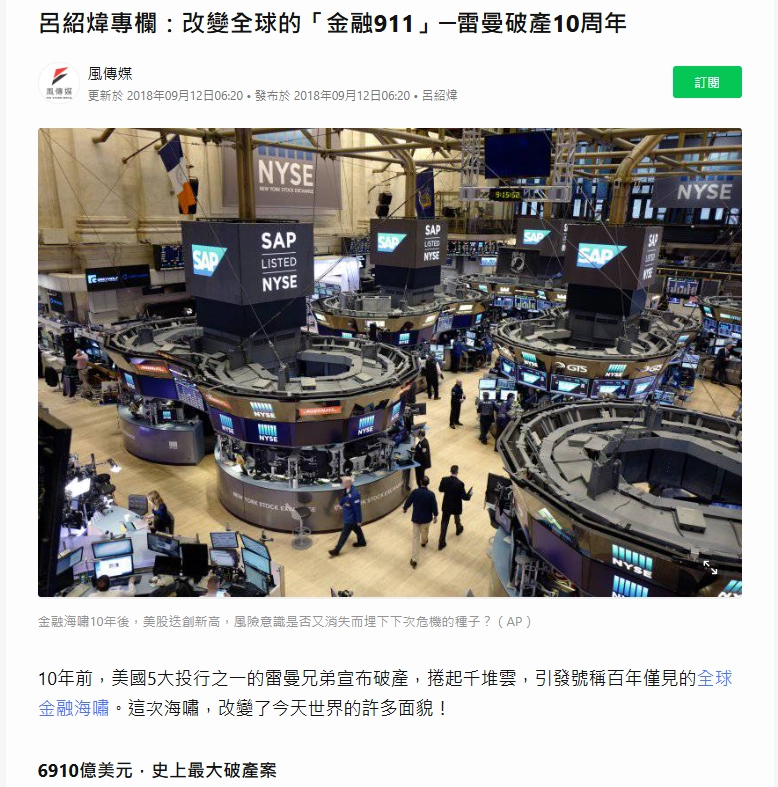

當然會,而且歷史上不乏例子,最經典的案例莫過於 2008 年美國金融危機,當時,多家投資銀行,例如:雷曼兄弟、貝爾斯登,以及房貸信託公司,透過「資產證券化(ABS)」與「擔保債務憑證(CDO)」等衍生性商品,把高風險房貸打包成看似安全的投資商品。

當房市泡沫被戳破,信心崩盤的速度遠超出預期,投資人紛紛撤資,資金鏈就在一瞬間斷裂,於 2008 年 9 月,雷曼兄弟正式倒下,而倒下的這一聲巨響拖垮的不僅是華爾街,而是整個全球金融體系。

上述這些機構就是影子銀行體系的典型代表——沒有吸收存款的管道,也沒有央行在背後撐腰,卻靠著各種「金融創新」手段,大量放貸、資金鏈層層堆疊,最後一瞬間瓦解。

美國聯準會(FRB)事後在報告中指出:影子銀行的崩潰,並非出於惡意操作,而是整個結構過於脆弱、流動性瞬間乾涸的結果。

近年最具代表性的亞洲案例,則是 中國信託理財產品爆雷事件。

中國的影子銀行體系以「理財產品」「信託投資」為主要形式,這些產品表面上提供穩定收益,實際上資金常流入房地產與地方政府債務。

根據《金融時報》(Financial Times, 2019)與《路透社》報導,2018–2020 年間,中誠信託、華信信託等多起理財產品無法兌付,涉及金額逾人民幣千億元,部分投資人甚至遭遇本金全損。

國際貨幣基金(IMF)在多份《Global Financial Stability Report》中多次提醒,影子銀行體系監管不足,若又與房地產過度連動,一旦景氣反轉,槓桿效應可能瞬間放大,讓整個金融市場失去平衡。

以中國為例,澳洲儲備銀行(RBA)在《Shadow Financing in China》(2020)指出,影子融資規模在高峰期一度逼近GDP的 60%,雖然後來因監管收緊降至約 40% 左右,但整體資金規模依舊驚人。

對一般借款人的潛在危險

多數風險就藏在日常借貸,部分未登記的業者雖喊「免聯徵、當日撥款」,實際上可能涉及高利或債權轉售。

- 常見警訊:

- 口頭報價、不給合約副本

- 以月息吸引、總費用不算清

- 要求提供卡簿/保證金/證件正本

- 用個人帳戶收款、無公司資訊

合法融資平台,如:立核貸,會公開年利率與條款,不收保證金;條件看得見、流程查得到,是避開陷阱的最簡單方法。

怎麼分辨影子銀行與合法貸款公司?

要看一家公司是不是影子銀行,重點不在名稱好不好聽,噱頭是什麼,而是──它到底有沒有受監管、條款是不是公開透明?

有些業者打著「私人貸款顧問」或「融資中心」的名號,表面上只是在做諮詢,實際在私下放款,如果沒有登記,也沒有主管機關管理,那基本上就踩進影子銀行的灰色區。

合法與非法借貸的三大分界線

- 登記要查得到:公司/地址/統編。

- 條款要看得到:年利率/費用/違約金。

- 資料要守得住:不收卡簿、不收保證金、不留正本。

金管會與警政署在 2022 年即聯合發布「疑涉詐欺境外金融帳戶預警機制」,提醒民眾勿交出帳戶或證件,以防被非法業者轉作詐欺或地下金流用途。

合法民間融資該有的保障機制

合法的民間融資公司除了要有登記外,也須在放款前提供申貸諮詢及契約說明,讓借款人清楚了解利率與費用結構。

且依《民法》與《銀行法》規定,放款利率不得超過年息16%,超過即屬無效。

立核貸如何保障借款人安全

在眾多民間融資公司中,立核貸屬於「依法登記、透明營運」的正規業者。

公司具備完整商業登記,所有貸款業務均依法核准,不透過第三方代辦或不明平台收款。

- 立核貸流程抓三件事:

- 條件攤在桌上:額度、區間、流程寫明白。

- 費用不玩花樣:不靠名目堆疊利息,年利率依法。

- 簽約有紀錄:申請>簽約>撥款,全程留痕,雙方都安心。

- 我們不收卡簿、不收保證金;資料加密處理。

- 急用時,知道錢怎麼來、怎麼還,比任何口號重要。

了解影子銀行,遠離灰色陷阱!影子銀行不一定是壞人,但規則一定要看得見!看懂條件、挑對平台,比「借得快」更關鍵。