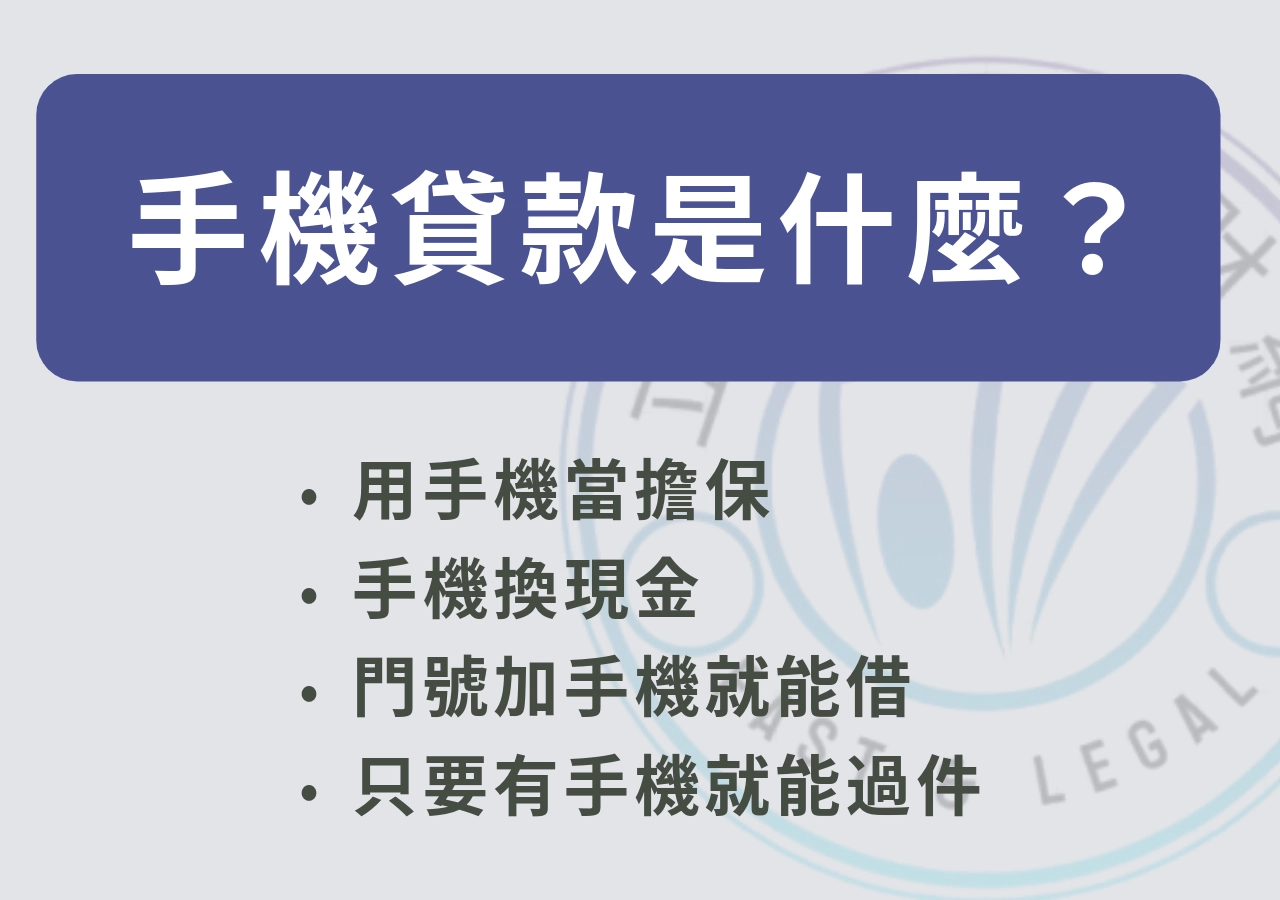

什麼是手機貸款?為什麼容易被拿來當詐騙工具?

手機貸款本身不一定是詐騙。

市面上確實存在以手機、3C商品分期為名的金融方案。

真正的問題在於這種形式太容易被複製、包裝、混用,

讓人分不清楚「正常貸款」與「詐騙陷阱」的界線。

常見被包裝手機貸款的說法包括:

- 用手機當擔保

- 手機換現金

- 門號加手機就能借

- 只要有手機就能過件

對急著用錢的人來說,這些話術聽起來很友善很直接,甚至比銀行來得「更有人情味」。正因為如此,風險往往被刻意模糊。

如果你只有60秒,請記住這5件事:

- 放款前收錢=高風險

- 要你寄手機=高風險

- 催促你今天一定要辦=高風險

- 流程說不清楚=高風險

- 出事找不到負責單位=高風險

只要同時出現2項以上,請立刻停下,不要繼續配合。

真正安全的貸款,不會怕你比較,也不會逼你馬上決定。

合法手機貸款的利率與金額,大概會落在哪?

合法的3C分期或融資方案來說,手機貸款通常不會是一筆高額信金貸款,而是透過商品分期,間接取得資金。

常見的狀況如下:

- 可取得金額

多半落在數千元到數萬元之間,不會超過手機或3C商品的實際市面上的價格。若對方稱不看手機價值,就能借到高額現金,就要特別小心。 - 利率與實際成本

表現上可能以月付金額不高呈現,但實際換算年利率,明顯高於一般銀行貸款。 - 還款結構

多為固定期數分期繳款,一旦簽約,提前解約或是提前清償,可能會收取違約費用,彈性相對有限。

合法並不等於適合,這類手機貸款的風險仍然偏高。

手機貸款常見的實際操作流程

手機貸款的流程看起來很合理,但很多風險,都是到後半段才出現。

| 流程階段 | 常見情況 |

| 主動接觸 | 透過廣告,社群或私訊,強調快速撥款、不看信用 |

| 初步評估 | 詢問年齡、手機型號、門號狀況,讓人覺得只是想了解情況 |

| 配合流程 | 要求完成驗證或是操作流程,說明做完就能撥款 |

| 提出要求 | 開始要求寄出手機、支付費用或調整帳號設定 |

真正的風險不在第一步,而是每一步看起來都很合理,直到某個關鍵要求出現,才發現已經很難抽身。

手機貸款詐騙特別容易鎖定的族群特徵

常見受害者包括:

剛剛轉職或工作年資尚未穩定者

收入已恢復穩定,但因工作時間不足,難以通過銀行審核。

自由接案或自營工作者

實際收入存在,但缺乏制式薪轉、扣繳憑單等完整財力文件。

曾有信用瑕疵但目前還款正常者

銀行仍有歷史紀錄保存審核,導致短期內無法取得貸款。

短時間急需資金,且不願向親友求助者

在時間與心理壓力雙重影響下,更容易接受看似快速的解決方。

這些人不是沒有還款能力,而是「暫時不符合銀行規則」。詐騙集團正是看準這個空檔,用彈性,快速、不用問太多來降低防備心。

手機貸款詐騙最常見的6種話術模式

以下話術不一定違法,但只要其中幾項同時發生,就需要提高警覺。

| 常見話術說法 | 他們真正想讓你相信什麼 | 為什麼這句話要小心 |

| 不看信用也能借 | 你現在的條件完全沒問題 | 正常貸款一定會評估還款能力 |

| 只走流程,不是真的買手機 | 風險很低,不會出事 | 多數詐騙就是從「流程」開始 |

| 今天就能撥款 | 越快越安全 | 急迫感常用來讓人來不及思考 |

| 寄手機只是做擔保 | 東西還在,不會有損失 | 一旦寄出,手機可能就拿不回來 |

| 先付手續費才能開通 | 這是正常規定 | 合法貸款不會放款前先收費 |

| 名額有限,現在不辦就沒了 | 再想就來不及 | 貸款不應該用搶名額的方式推銷 |

Dcard真實案例整理

從Dcard的分享可以發現,許多手機貸款詐騙受害者其實並非完全沒有警覺,而是整個申請流程進行得太快,讓人沒有時間「停下來思考」。詐騙方在一開始只提出看似簡單、合理的條件,並不會一次說清楚所有要求,而是隨著流程推進,逐漸增加新的步驟與費用。

當借款人已經投入時間、個人資料,甚至少量金錢後,便容易產生既然都走到這一步了,不如完成的心理,卻忽略了原本察覺的異常。這正是手機貸款詐騙話術最容易成功的原因之一。

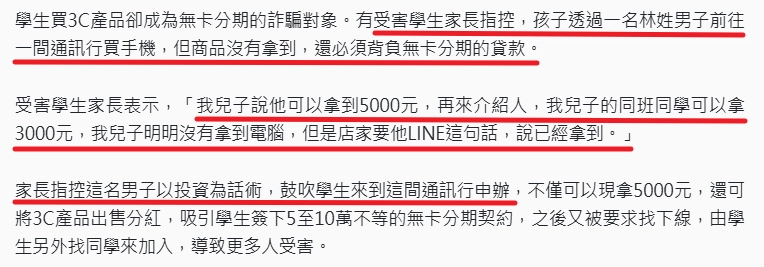

案例一:有學生分享,自己是透過朋友介紹,說只要配合申辦無卡分期買3C,就能拿到一筆現金回饋,不需要先行支付費用,流程也快。

對方強調這不是貸款,只是幫忙辦手續,聽起來風險不高。

實際去通訊行辦理時,甚至一步一步引導你把資料填完,也會請你照著指示回覆「已收到商品」這類的訊息。

但東西沒有真的交到你手上,直到後來接到融資公司催繳款項,才發現自己早就簽了一筆數萬元的無卡分期。

原本只是賺點外快,最後卻變成每個月都要還錢,卻已經來不及。

手機貸款詐騙為什麼這麼難第一時間察覺?

因為它通常不會一開始讓你覺得「這是詐騙」。很多人直到某一個關鍵點,才突然意識到不對勁,例如:

- 對方開始避開具體問題

- 條件越談越複雜

- 要求不斷增加

即使流程看起來合法,手機貸款仍然被視為高風險,原因不只在詐騙本身。

不是所有手機貸款都是詐騙,但風險為什麼這麼高?

手機貸款本身不一定違法,市面上確實存在合法的3C分期方案。真正的問題在於這類貸款非常仰賴業者是否願意資訊說清楚。

當資訊不對等時,借款人只關心能不能借到錢,忽略後面的風險,例如實際利率是多少,總共要還多少錢,或是提前解約、提前清償會不會被收取額外費用。有些方案甚至出現商品名目與實際金流不一致的情況。這些狀況未必都構成詐騙,但卻會讓人付出遠高於原本預期的成本。

手機貸款vs正常貸款,有哪些差異?

| 比較項目 | 手機貸款常見狀況 | 正常貸款流程 |

| 是否要求寄出手機 | 常見 | 不會 |

| 是否放款前收費 | 可能會要求 | 不會 |

| 合約透明度 | 多半模糊 | 明確清楚 |

| 還款對象 | 不清楚 | 金融機構 |

手機貸款跟正常貸款比起來,重點不是速度快不快,而是風險是不是全部都要自己承擔?

為什麼正常貸款,不會用「聊天方式」一直推你

正常的金融流程,不需要說服你,銀行或合法機構,只會告訴你是否符合條件以及是否過件,而不是:

- 一直安撫你的情緒

- 強調機會難得

- 陪你聊到半夜

- 催促你要趕快做決定

當借錢流程開始花大量時間在讓你安心,而不是讓你理解條件,當初的用意就已經偏離正常軌道。

如果銀行真的借不到,還有哪些比較安全的選擇?

不是所有人都可以立刻申請銀行貸款,但這不代表只能選擇高風險手機貸款。可以選擇:

- 向合法金融機構諮詢小額信貸或整額合方案

- 與原本的銀行討論延後繳費或是調整還款方式

- 評估是否能透過短期兼職來減少風險

如果你現在正在考慮手機貸款,至少先問自己這5個問題

在做任何動作前,可以先停下來問自己:

- 如果今天不借,最後結果是什麼?

- 對方是否清楚說明總還款金額?

- 有沒有任何必須現在立刻要做的壓力?

- 我是否被要求先付錢或交出實體物品?

- 如果出問題,我知道找誰負責嗎?

被手機貸款詐騙後,常見的長期有影響有哪些?

手機貸款詐騙帶來的影響,不只是一筆金錢損失,還可能包含:

- 門號被濫用或停權

- 帳戶被列為高風險帳戶

- 信用紀錄留下不良註記

- 後續申請正常貸款更困難

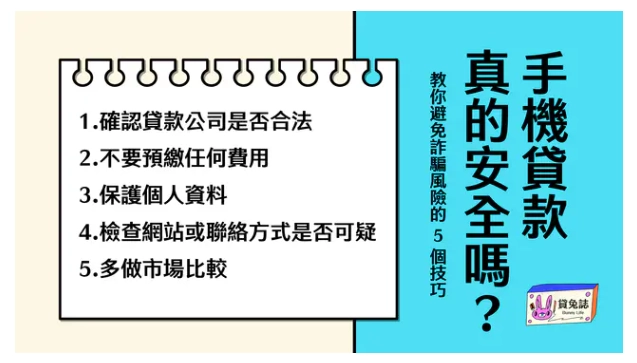

怎樣做才能不被騙

- 不要隨意掃描陌生QR Code或點陌生連結,避免進入假的網站。

- 不要透露簡訊碼或一次性密碼(OTP),防止帳號被盜刷或綁定

- 不要提前支付任何手續費或保證金,合法貸款不會要求先付錢

- 確認公司有合法登記且有實體聯絡資訊,避免只靠聊天或是電話操作

- 保持冷靜,不被急迫感左右或是感到催促就立即決定,先停下來確認資訊的真假性

如果已經疑似遇到手機貸款詐騙,該怎麼辦?

如果你還沒付款或交資料,立刻中止連絡是最重要的事,不需要再解釋或回應。

如果你已經有金錢或個資外流(包含轉帳、支付手續費、提供身分證資料、門號驗證碼,或寄出手機):

- 保留所有對話紀錄、轉帳明細、合約或截圖

- 儘快報警備案,即使金額不大也很重要

- 通知銀行或電信業者,請求暫停、監控或協助處理

- 持續留意帳戶、門號與信用狀況是否有異常

有狀況就要趕快報警,不要因為覺得麻煩、金額不大也不要忽視,留下紀錄本身就是一種保護。